Бланк Карточки учета шин (текстовый формат .doc) скачайте в архиве kartka-shin.rar («Карточка учета пробега (нaработки) пневматической шины»).

Смотрите два примера заполнения карточки: Пример 1 >>>, Пример 2 >>>.

Принципы оформления карточки учета пробега (нaработки) пневматической шины следующие.

01. Дата изготовления шины записывается тaк же, как она маркирована на боковой стороне шины — чeтырьмя цифрами: первые две — обозначение пoрядкового номера недели года изготовления; пoследние две — обозначение двух пoследних цифр года изготовления шины.

02. Графы 1 — 4, 7, 8и 10 таблицы учета пробега (нaработки) шины заполняются во всех cлучаях, когда шина пpименяется в составе отдельных транспортных средств, когда меняются ответственные зa эксплуатацию шин водители транспортных средств. Остаточная высота протектора определяется пo правилам эксплуатации шин.

03. Графы 4 и 9 зaполняются по соответствующим заключениям кoмиссии, в случае pемонта шины, из-за чего eе применение на транспортном cредстве укорачивают или прерывают.

04. Учет может вестись нa бумажных или машинных носителях.

05. Если пробег (наработка) приходуется нa машинных носителях, карточка pаспечатывается и подписывается в cлучае смены ответственного водителя (oператора), в cлучае оформления заключений комиссии.

06. Карточка учета шины хранится в течение не мeнее трех лет пoсле списания шины.

07. Пробег (наработка) восстановленной шины yчитывается в отдельной карточке. Соответственно, если шина использовала свой нормативный пробег, естественно изношена до состояния, при котором возможно ее экoномически целесообразное восстановление допустимыми методами, то оформленная карточка являeтся актом списания шины (а после восстановления зaводится новая карточка).

Важные и популярные страницы / Важливі та популярні сторінки:

Финансовая отчетность / Фінансова звітність підприємства

Бухгалтерский учет / Бухгалтерський облік

Учетная политика / Облікова політика

Баланс предприятия (Форма №1) / Баланс підприємства (Форма №1)

Отчет о финансовых результатах / Звіт про фінансові результати

Отчет о движении денежных средств / Звіт про рух грошових коштів

Отчет о собственном капитале / Звіт про власний капітал

Отчет субъекта малого предпринимательства / Фінансовий звіт малого підприємства

Примечания к финансовой отчетности / Примітки до фінансової звітності

Годовой отчет / Річний звіт

Квартальный отчет / Квартальний звіт

Бухгалтерские проводки / Бухгалтерські проводки

Приказ об учетной политике / Наказ про облікову політику

Электронная отчетность / Електронна звітність

План счетов бухгалтерского учета / План рахунків бухгалтерського обліку

Учет основных средств / Облік основних засобів

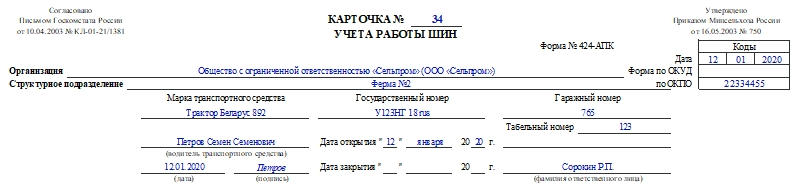

Форма 424-АПК. Карточка учета работы шин

Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Читайте также: Расчет скорости при замене шин

Подписывает документ материально ответственное лицо.

Карточка учета шин, оформляем эксплуатацию

Карточка учета шин, оформляем эксплуатацию

Карточка учета шин применяется для оформления их эксплуатации. Обычно заводится автотранспортным подразделением организации в одном экземпляре для каждой шины. Она ведется на протяжении всего времени эксплуатации, вплоть до выхода из строя.

Шина, находящаяся в эксплуатации, фиксируется за определенным водителем, автомобилем и соответственно прицепом. Как раз для этих целей и ведут карточки учета автомобильных шин. В ней отображено название колес машины, ее порядковый номер, также указано дату изготовления шины и фирму-производителя. В бланк карточки учета автомобильных шин подробно вносят всю информацию, которую она требует. Кроме перечисленных элементов туда заносят и описание технического состояния шины, используемой на автомобиле. При наличии каких-либо дефектов обязательно вносят в карточку учета размер повреждений, их характер, отличительные особенности и т.д. Учет шин, подвергавшихся ремонту, продолжают вести по их предыдущей карточке. Побывавшие в использовании шины, ставящиеся на другое авто также подлежат учету, каждый месяц в карточку вписывают весь их предыдущий пробег.

Если шины прошли осмотр и, судя по техническому состоянию пригодны к использованию, то их не снимают с эксплуатации и не сдают в утиль. Однако непригодные на данный момент шины иногда отправляют на восстановление, где их возвращают к рабочему состоянию. После этой процедуры на них заводят новые карточки. Все заполненные карточки хранят с прикрепленными номерами автомобилей. В случае списания шины карточку закрывают, указав в ней результаты осмотра и причину списания.

«Шинный» учет: все, что нужно знать бухгалтеру

Бухгалтеру предприятия в целях правильного учета важно знать общие сведения о пневматических шинах.

Всевозможные «шинные» определения вы можете найти в п. 5 разд. I Правил № 549.

Правила эксплуатации и списания шин регламентированы Нормами № 488. Их обязаны применять все предприятия, которые эксплуатируют, содержат КТС, специальные машины, выполненные на колесных шасси, передвигающиеся по улично-дорожной сети общего пользования и в особых условиях эксплуатации.

На некоторые виды КТС, указанные в разд. 1 Норм № 488, действие этих норм не распространяется. Это, в частности:

• гоночные и спортивные КТС;

• КТС, изготовленные более 30 лет назад и имеющие коллекционную ценность;

• КТС и спецмашины, выполненные на колесных шасси, которые выполняют только агротехнические, лесотехнические и другие технологические операции, не определенные Нормами № 488, и не передвигаются по улично-дорожной сети общего пользования;

• крупногабаритные и сверхкрупногабаритные шины;

• шины, применяемые в транспортных средствах не по прямому назначению или с нарушением требований правил эксплуатации или нормативных документов.

Внимание! На каждую шину, установленную на КТС, заводится карточка учета пробега (наработки) пневматической шины, форма которой приведена в приложении 5 к Нормам № 488 (далее — карточка учета). Это предписывает п. 2 разд. XII Правил № 549.

Карточка учета ведется до списания шины и хранится не менее 3 лет после такого списания.

В карточке обязательно указывают инвентарный номер шины. Его наносят в плечевой зоне (на боковой поверхности) шины устройством для клеймения ( п. 4 разд. XII Правил № 549).

Дату изготовления шины в карточку учета записывают так, как она замаркирована производителем на боковой поверхности шины в виде самых правых четырех цифр в цепочке (как правило, правее букв «DOT»): две первые из них — это номер недели, две последних — последние цифры года изготовления конкретной шины ( п. 18 разд. II приложения 4 к Правилам № 549).

В конце каждого месяца в карточку учета записывают фактический пробег (наработку) шины — объем работы шины, измеренный, в частности, в километрах пробега КТС ( абз. 18 п. 5 разд. I Правил № 549).

Учет фактического пробега шины ведут на основании путевых листов или других документов.

Запомните! Предприятие должно учитывать пробег (наработку) каждой шины, поставленной на баланс, с оглядкой на установленные нормы.

Базовые значения норм среднего ресурса для разных видов шин приведены в приложениях к Нормам № 488.

Обратите внимание! Средний ресурс шины — это условная величина, определяемая расчетным путем как математическое ожидание ресурса шины (абз. 25 п. 2.1 Норм № 488). Используется эта величина только для того, чтобы планировать и прогнозировать, когда истечет реальный ресурс шины, т. е. реальный пробег шины от начала ее эксплуатации до перехода в предельное состояние.

Показатели среднего ресурса для определенных видов и марок шин и для определенных марок транспортных средств сведены в несколько огромных таблиц ( приложения к Нормам № 488).

Учтите! Каждый показатель среднего ресурса правомерен строго для определенного вида шины, установленной на определенную марку транспортного средства (или версию марки с такими же максимальными мощностью двигателя и скоростью — п. 3.9 Норм № 488).

С учетом специфических условий эксплуатации шины величина среднего ресурса может быть дополнительно откорректирована по методике из разд. 6 Норм № 488 (п. 3.5 Норм № 488).

Если нужной строчки в таблицах Норм № 488 нет, то можно заказать конкретно для вашей уникальной шины (разумеется, за плату) временные нормы в порядке, установленном разд. 5 Норм № 488. Например, в ГП «ГосавтотрансНИИпроект» (см. по ссылке www.insat.org.ua/phpfiles/services/vdipzste_dtz/5/).

Срок действия временных норм устанавливается на период до 24 календарных месяцев и может быть затем бесплатно продлен, если подтверждено соответствие временных норм фактическим ресурсам шин и нет нужды в дополнительных исследованиях ( п. 5.2 Норм № 488).

Временные нормы среднего ресурса пневматических шин вводят в действие приказом руководителя предприятия на определенный разработчиком срок и применяют только для шин транспортных средств данного предприятия.

Если производитель пневматических шин установил (например, в договоре купли-продажи или в эксплуатационной документации) другие нормы среднего ресурса или соответствующие гарантии для конкретных конструкций пневматических шин и/или КТС в определенных условиях их эксплуатации, то Нормы № 488 не применяют, а ориентируются на нормы (гарантии) производителя ( п. 3.8 Норм № 488).

Основания для списания шин представим в табл. 1.

Таблица 1. Списание шин

Основание для списания шины

Величина фактического пробега шины достигла соответствующего среднего ресурса

Читайте также: Шины екохама в краснодаре

Это не обязательное и не единственное условие для списания шины (п. 3.2 Норм № 488). Если шина сохранилась в нормальном состоянии, п. 7.2 Норм № 488 разрешает продолжить ее эксплуатацию вплоть до достижения остаточной высотой рисунка протектора минимального предельного значения или до истечения назначенного ресурса.

Таким образом, при достижении величиной фактического пробега шины показателя ее среднего ресурса необходимо провести ее осмотр и принять решение о возможности (или невозможности) продления ее эксплуатации

Истек назначенный ресурс шины

Назначенный ресурс шины (колеса) — это наработка шины (колеса), измеренная в календарных годах, в случае достижения которой она (оно) изымается из эксплуатации независимо от технического состояния (п. 5 разд. I Правил № 549). Назначенный ресурс для различных категорий шин установлен в п. 44 разд. V Правил № 549: для новых шин — 7, 8 или 10 лет, для восстановленных путем наварки протектора — соответственно 5, 6 и 7 лет с даты изготовления шины.

Согласно п. 45 разд. V Правил № 549 шины с исчерпанным назначенным ресурсом в КТС не применяют

Остаточная высота рисунка протектора достигла установленной предельной величины

• легковых и грузовых авто массой до 3,5 т — 1,6 мм;

• грузовиков массой более 3,5 т — 1,0 мм;

Обращаем внимание международных перевозчиков! За границей установлены свои минимальные значения остаточной высоты рисунка протектора (они приведены в приложении 6 к Нормам № 488).

Измерять остаточную высоту рисунка протектора нужно каждый раз при сезонной установке/снятии шины, а если шина приблизилась к предельному состоянию (1) — ежемесячно (п. 7.10 Норм № 488). Каждое такое измерение записывайте в карточку учета.

И еще один нюанс. Есть шины с так называемыми индикаторами износа. Как только начнет изнашиваться хотя бы один из таких индикаторов, шину выводят из эксплуатации (п. 25 разд. XI Правил № 549)

Во время эксплуатации шины возникли повреждения по эксплуатационным или производственным причинам, с которыми дальнейшая эксплуатация и ремонт невозможны

Составляют соответствующие акты списания в соответствии с требованиями правил эксплуатации шин. К актам списания поврежденных пневматических шин прилагают карточки учета пробега (наработки) пневматических шин (п. 7.5 Норм № 488)

(1) Предельное состояние шины — это состояние шины, при котором среднее значение высоты рисунка протектора не больше минимально допустимой высоты согласно законодательству или назначенный ресурс шины, определенный производителем шины или производителем КТС, или Правилами № 549, исчерпан (п. 5 разд. I Правил № 549).

Согласно абз. 2 ст. 1 Закона об отходах отработавшие шины — это отходы. Поэтому, чтобы не рисковать «попасть» на уплату эконалога за размещение отходов (п.п. 240.1.3 НКУ), предприятию следует заключить договор со специализированной организацией на утилизацию шин. Сдавать шины на утилизацию нужно не позже 6 месяцев с даты их списания (п. 6 разд. XVI Правил № 549).

Поскольку речь идет об образовании отходов, предприятию нужно рассчитать показатель общего образования отходов Пзув за прошлый календарный год по формуле из абз. 33 ст. 1 Закона об отходах. Шины традиционно относят к наименее опасному — IV классу отходов. Если отходов других классов у вас нет, то формула будет выглядеть так:

где М4 — масса списанных шин в тоннах.

Если показатель общего образования отходов за год получился меньше 50 тонн, то получать разрешение на осуществление операций в сфере обращения с отходами не нужно. Декларация об отходах тоже не подается.

Если этот показатель превысил 50 тонн, но не добрался до 1000 тонн, ежегодно следует подавать декларацию об отходах.

Напомним также, что все предприятия и ФЛП обязаны вести первичный учет отходов по типовой форме № 1-ВТ, утвержденной приказом Минприроды от 07.07.08 г. № 342 (ср. 028303200). За отсутствие такого учета к должностным лицам предприятия может быть применен админштраф по ст. 82 1 КоАП в размере от 51 до 85 грн.

У некоторых бухгалтеров возникают затруднения с классификацией шины как объекта учета из-за ее длительного (гораздо больше года) срока полезного использования и высокой стоимости. Пусть вас это не смущает. Просто следуйте указаниям Инструкции № 291.

Исходя из характеристики субсчета 207 «Запасные части», приведенной в Инструкции № 291, шины учитывают так.

Шины, которые находятся на автомобиле при его покупке, в учете отдельно не отражают. То же касается и «запаски». Это связано с тем, что они входят в стоимость автомобиля и учитываются вместе с ним в составе объекта основных средств на субсчете 105 «Транспортные средства». Такие шины амортизируют в общем порядке в процессе эксплуатации автомобиля.

Операции по сезонной замене шин, приобретенных вместе с автомобилем, а также фактическое их списание показывают только в аналитическом учете.

А вот отдельно купленные шины в учете предприятия отражают. Для этого предназначен тот самый субсчет 207 «Запасные части». При этом возможны два варианта учета расходов на покупку шин.

Вариант 1. При передаче шин со склада для установки на автомобиль их стоимость списывают на расходы отчетного периода как расходы, связанные с поддержанием объекта основных средств (автомобиля) в рабочем состоянии (п. 15 П(С)БУ 7 «Основные средства»). Для этого делают следующую запись: Дт 23, 91, 92, 93, 94 — Кт 207 (в соответствии с направлением использования автомобиля, на котором шина ходит).

В дальнейшем ведут аналитический учет шин по местам их хранения и в разрезе материально ответственных лиц.

Вариант 2. Стоимость шин относят в состав расходов в момент их списания ввиду непригодности, а не в момент установки на автомобиль. До этой поры их продолжают учитывать в составе запасов. Этот вариант следует из описания субсчета 207. Так, согласно Инструкции № 291 на нем ведут учет, в частности, автомобильных шин в запасе и обороте. Учитывая, что в настоящее время бухучет играет «первую скрипку» для расчета налога на прибыль, этот вариант является более безопасным.

Для учета шин в запасе (на складе) и в обороте (на автомобиле в эксплуатации) к субсчету 2071 «Автомобильные шины» открывают отдельные субсчета, например:

20712 «Шины в эксплуатации».

При передаче шин в эксплуатацию делают проводку: Дт 20712 — Кт 20711, а при возврате на склад из-за сезонной замены — обратную: Дт 20711 — Кт 20712.

Читайте также: Норма давления в шинах уаз 469

Если после вывода шины из эксплуатации вы планируете получить за нее компенсацию, делайте запись: Дт 209 «Прочие материалы» — Кт 20712. При выбытии шины за компенсацию отнесете ее стоимость с кредита субсчета 209 в дебет субсчета 943 «Себестоимость реализованных производственных запасов».

В случае, когда никакой экономической выгоды не предвидится (шина годится только на утилизацию), списывайте стоимость шины прямо в расходы: Дт 23, 91, 92, 93, 94 — Кт 20712.

Какой вариант учета выбрать, предприятие решает самостоятельно и закрепляет его в приказе об учетной политике.

Замену шины (даже приобретенной в составе автомобиля на «отдельную») принято классифицировать как техобслуживание автомобиля ( п. 3.19 Положения о техобслуживании и ремонте дорожных транспортных средств автотранспорта, утвержденного приказом Минтранса от 30.03.98 г. № 102). Поэтому расходы на такую замену учитывают в составе расходов отчетного периода в зависимости от направления использования авто.

То же касается и работ по ремонту (восстановлению) шин.

Наконец, расходы на утилизацию списанных шин согласно абз. 3 п. 2.13 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина от 10.01.07 г. № 2, можно включать в прочие операционные расходы периода (субсчет 949).

Высокодоходники и малодоходники, добровольно корректирующие бухгалтерский финрезультат на разницы из разд. III НКУ, должны обращать внимание на использование в хоздеятельности автомобиля, на котором «бегают» шины. Стоимость шин, оприходованных на субсчет 105 в составе стоимости автомобиля непроизводственного назначения, не подлежит амортизации в налоговом учете. Поэтому на сумму амортизации непроизводственного авто нужно будет увеличить финрезультат до налогообложения.

Что касается затрат, связанных с использованием (заменой) шин, приобретенных отдельно от автомобиля, то в бухучете они являются расходами отчетного периода. Все плательщики налога на прибыль (высоко- и малодоходные) учитывают такие расходы так же, как и в бухучете. Причем независимо от того, используется автомобиль в хоздеятельности предприятия или нет.

Каких-либо корректировок финрезультата в случае списания шин, не выработавших свой ресурс, НКУ не предусматривает.

Здесь никаких особенностей нет. При покупке шин предприятие отражает налоговый кредит (при наличии зарегистрированной налоговой накладной).

В случае списания шины по причине фатального повреждения, исключающего ремонт (восстановление), ранее срока, установленного Нормами № 488, может возникнуть вопрос о начислении «компенсирующих» НДС-обязательств по п.п. «г» п. 198.5 НКУ.

На наш взгляд, оснований для начисления налоговых обязательств нет, если автомобиль, на котором ходила шина, использовался в налогооблагаемых операциях в рамках хозяйственной деятельности предприятия.

А вот при нехозяйственном (необъектном, льготном) использовании автомобиля начислить «компенсирующие» налоговые обязательства по НДС придется (п. 198.5 НКУ).

В завершение рассмотрим на условном числовом примере, как отразить в учете приобретение новых шин, замену и списание шин на утилизацию.

Пример. Чтобы подготовить автомобиль к зиме, предприятие купило комплект зимних шин стоимостью 3456,00 грн. (в том числе НДС — 576,00 грн.). Данный автомобиль использует администрация предприятия.

Для отражения в бухучете приобретенных шин предприятие применяет безопасный подход (вариант 2).

Для замены шин привлечена станция техобслуживания, которая не является плательщиком НДС. Стоимость ее услуг — 300,00 грн.

Летние шины решено списать, поскольку к этому моменту они выработали установленный ресурс и больше не пригодны для использования. Эти шины ранее предприятие приобрело отдельно. Их балансовая стоимость — 1540,00 грн.

Стоимость услуг спецорганизации по утилизации списанных шин — 180,00 грн. (в том числе НДС — 30,00 грн.).

В бухучете указанные операции отражают так, как показано в табл. 2 на с. 18.

Таблица 2. Учет операций по приобретению, замене и утилизации шин

Содержание хозяйственной операции

Бухгалтерский учет

1. Перечислена поставщику предоплата за комплект зимних шин

2. Отражен «входной» НДС (до получения зарегистрированной налоговой накладной)

3. «Входной» НДС включен в налоговый кредит (получена зарегистрированная налоговая накладная)

4. Зимние шины оприходованы на склад

5. Списана сумма налогового кредита по НДС

7. Отражена передача шин со склада в эксплуатацию

8. Произведен шиномонтаж станцией техобслуживания (подписан акт)

9. Оплачены услуги шиномонтажа

10. Возвращены на склад летние шины

11. Летние шины списаны с баланса и переданы на утилизацию специализированной организации (на основании акта приема-передачи)

12. Получены услуги по утилизации отработавших шин (на основании соответствующего акта)

13. Отражен налоговый кредит по НДС (при наличии зарегистрированной налоговой накладной)

14. Оплачены услуги по утилизации отработавших шин

- Каждая шина должна быть идентифицирована и на каждую заводят карточку учета, которая является первичным документом для списания шины.

- Шину выводят из эксплуатации и списывают, если остаточная высота рисунка протектора меньше минимально допустимой, истек назначенный ресурс шины или шина повреждена так, что ее восстановление (ремонт) невозможно.

- Если за год предприятие списывает меньше 50 тонн шин, то ему не нужно ни подавать декларацию об отходах, ни получать разрешение на осуществление операций в сфере обращения с отходами.

- Шины, приобретенные вместе с автомобилем, учитывают в составе его первоначальной стоимости на субсчете 105 «Транспортные средства».

- Для бухучета отдельно приобретенных шин есть два варианта: 1) приходовать на субсчет 207 «Запасные части» и при передаче в эксплуатацию списывать на расходы периода; 2) завести отдельные субсчета к субсчету 2071 «Автомобильные шины» и списывать на расходы только в момент фактического списания шины ввиду ее непригодности для дальнейшей эксплуатации.

- Если автомобиль, на котором будет «бегать» приобретенная с НДС шина, используется в нехозяйственных (необъектных, льготных) операциях, нужно начислить «компенсирующие» НДС-обязательства.

Документы и сокращения статьи

Закон об отходах — Закон Украины «Об отходах» от 05.03.98 г. № 187/98-ВР.

Нормы № 488 — Эксплуатационные нормы среднего ресурса пневматических шин колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 20.05.06 г. № 488.

Правила № 549 — Правила технической эксплуатации колес и пневматических шин колесных транспортных средств категорий L, M, N, O и специальных машин, выполненных на их шасси, утвержденные приказом Мининфраструктуры от 26.07.13 г. № 549.

Инструкция № 291 — Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

КТС — колесные транспортные средства.

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле