Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

- О работе с карточкой

- О форме 424-АПК

- Заполняем карточку учета работы шин

- Карточка для учета шин пример заполнения

- Основные пункты документа

- В каком случае автошина подлежит списанию

- Как правильно организовать учет автошин?

- Организация учетного процесса.

- Принятие автошин к учету.

- Ведение карточек и учет автошин на предприятии

- Оформление карточки учета работы автомобильной шины

- Кто ведет журнал учета работы автошин

- 23 журнал учета и списания автошин

- «карточка n __ учета работы шин»(форма n 424-апк)

- Карточка учета работы шины

- Учет автомобильных шин в казенном учреждении

- Учет шин

- Учет автомобильных шин

- Учет сезонных автомобильных шин (коршунова н.)

- Особенности учета сезонных, летних и зимних шин у автотранспорта в 2018

- Учет сезонных автомобильных шин (коршунова н.)

- Бланкер.ру

- Вход на сайт

- Карточка учета пробега автошин образец

- «карточка n __ учета работы шин»(форма n 424-апк)

- Карточка учета работы шины

- Учет автомобильных шин

- Учет сезонных автомобильных шин (коршунова н.)

- Как производится учет работы автомобильных шин

- Пример заполнения карточки учета работы автомобильной шины

- Бухгалтерский учет автошин в 2020: проводки карточка учета налоги

- Карточка n __ учета работы шин формы 424-апк

- Основные пункты документа

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

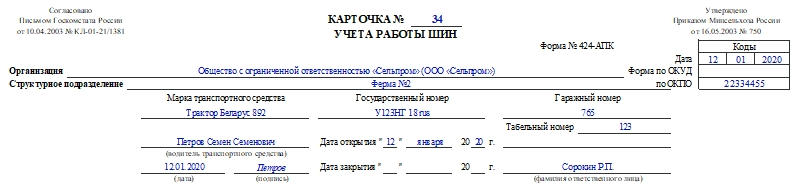

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Подписывает документ материально ответственное лицо.

Карточка для учета шин пример заполнения

Каждое предприятие, за которым закреплено транспортное средство, обязано контролировать расход материалов, используемых для работы и для поддержания авто в исправном техническом состоянии. В том числе ведется и учет автомобильных шин. Для этого заводится специальный документ. Карточка учета работы автомобильной шины утверждена российским законодательством и является единой для всех транспортных средств.

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

Важно! После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке.

В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.

Образец заполнения бланка показан на фото. Шаблон можно скачать по ссылке ниже.

В каком случае автошина подлежит списанию

Контроль работы шин помогает определить момент, когда ее можно списать. Делается это только в случае полной ее непригодности к дальнейшей эксплуатации.

Причины и обстоятельства, при которых деталь подлежит замене, можно узнать из видео:

Формы контроля автошин хранятся по номеру транспорта и закрываются после ее списания.

В этой ситуации в бланк учета заносится следующая информация:

- дата снятия шины с транспортного средства;

- полный пробег на момент демонтажа;

- описание причины снятия;

- износ протектора и остаточная высота;

- дальнейшее передвижение детали. Здесь необходимо указать подлежит ли она ремонту или восстановлению, будет ли производиться углубление рисунка протектора, или же автошина подлежит утилизации.

- выводы комиссии.

После внесения информации в формы, бланк подписывается всеми членами экспертной группы. Это считается актом списания шины с дальнейшей эксплуатации.

Если деталь была направлена на обезличенную нарезку, после проведения ремонтных работ заводится новый бланк.

Если проводилось углубление протектора автошин, учет дальнейшего пробега ведется в старой карточке.

Важно! Большой пробег шины не считается основанием для ее списания, если остальные технические характеристики находятся в пределах нормы.

Карточка учета работы автошин позволяет контролировать их техническое состояние. Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности.

Как правильно организовать учет автошин?

Автор: Мишанина М., эксперт журнала

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

порядок осуществления контроля за рациональным использованием шин;

перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

Правил эксплуатации автомобильных шин (АЭ 001-04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9-р (далее – Правила № АЭ 001-04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03-2609);

Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001-04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Читайте также: Ролик для ремонта шин jtc 3928

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н[1]).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н[2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Ведение карточек и учет автошин на предприятии

Оформление карточки учета работы автомобильной шины

Используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса. Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации.

Ведется до выхода шины из строя. Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.Ежемесячно в каждую карточку учета работы шины вносится фактический пробег. При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной.

Эти данные отражаются в карточках учета работы заменяемой и запасной шин. Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

Мерседес- |01.03.2004||2004 г.:|3,0 мм ||Петров | |Бенц 300|||————————–—————|||| |SLK5005 МI|||март -| 5,5 |||| ||||5,5||||| ||||———————— —————|||| ||||апрель -| 10,6|||| ||||5,1||||| |—————————— —————————— —————— ———————— ————— ——————— ——————— ———————| Ответственный за учет работы шиныИванов(Подпись) Заключение комиссии по определению пригодности шины к эксплуатации Председатель комиссии Члены комиссии Примечание.

Карточкаучетазаводитсянакаждуюшину,поступившуюв автопредприятие с указанием ее стоимости. Заполнение всех граф карточки обязательно. Датаипричиныснятияшинысавтомобиля указываются после снятияшиныпокаким-либо причинам (выход из строя, необходимость ремонта, установка на другой автомобиль и т.п.).

Начало см. Окончание ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ АВТОМОБИЛЬНЫХ ШИН Документальное оформление работы автомобильных шин Учетавтошин,находящихсянаскладе,ведетсяпоих видам (покрышки,камеры,ободныеленты),сортам и размерам, а также по степениэксплуатации(новая,бывшаявупотреблении,требующая ремонтаместныхповреждений,требующаявосстановления и утильная (негодная)).

Автошины, выделенные в оборотный фонд службе технической помощи налинии,вулканизационнымиремонтнымучасткам,учитываются отдельноотнаходящихся на складе, т.е. учитываются как автошины в обороте(подотчете).

Учетведетсяповидам,размерамиместу нахождения. Накаждуюшину,установленнуюнаавтомобильприего комплектацииили во время эксплуатации, заводится карточка учета ее работыпо форме согласно приложению 17 к Правилам.

Кто ведет журнал учета работы автошин

В бухгалтерском учете ООО «Автодор» были сделаны следующие бухгалтерские записи: Дебет 10 «Материалы» субсчет 5 «Запасные части» Кредит 60 «Расчеты с поставщиками и подрядчиками» — 8000 руб.

— оприходован на склад комплект летней резины; Дебет 19 «НДС по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» — 1440 руб. — отражена сумма «входного» НДС; Дебет 68 «Расчеты по налогам и сборам», субсчет «НДС» Кредит 19 «НДС по приобретенным ценностям» — 1440 руб.

— сумма «входного» НДС предъявлена к налоговому вычету; Дебет 26 «Общехозяйственные расходы» Кредит 10 «Материалы» субсчет 5 «Запасные части» — 8000 руб. — шины установлены на легковом автомобиле.

Сезонные шины, которые были сняты с автомобиля в связи со сменой сезона, необходимо оприходовать на склад. Порядок отражения подобных операций не предусмотрен нормативными актами по бухгалтерскому учету.

23 журнал учета и списания автошин

Предприятия, на балансе которых имеются автотранспортные средства, в обязательном порядке ведут учет всех расходных материалов, необходимых для эксплуатации и поддержания должного технического состояния транспорта. Один из видов учета – контроль движения автомобильных шин.

Поступление, эксплуатация и выбытие фиксируется составлением карточки учета работы автомобильной шины. Такой метод контроля позволяет определять весь спектр применения и использования ресурса. В документе отражаются данные по каждой единице автомобильной шины, а также указывается, за каким именно транспортным средством она закреплена.

Для ежемесячного контроля эксплуатации в карточке учета делаются отметки о пробеге автомобиля.

Таким образом отслеживается техническое состояние ресурса и определяется, возможна ли дальнейшая эксплуатация шин.

«карточка n __ учета работы шин»(форма n 424-апк)

Шины приходится часто менять. Во-первых, они быстро изнашиваются на российских дорогах. Во-вторых, их необходимо менять на зимний и летний сезоны. В-третьих, случаются и неожиданные повреждения шин — проколы, порезы.

Рассмотрим особенности документооборота по приему, отпуску и перемещению шин, а также порядок бухгалтерского учета и налогообложения их стоимости. Автомобильные шины различаются по своему назначению, конструкции, рисунку протектора, климатическому исполнению и габаритам.

По этим показателям автомобильные шины могут быть следующих видов:

- шины постоянного использования (всесезонные шины);

- шины периодической эксплуатации (зимняя и летняя резина).

Последние обладают лучшими эксплуатационными свойствами, но в целях экономии организации часто используют на автомобилях всесезонные шины.

Карточка учета работы шины

Важно В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

Учет автомобильных шин в казенном учреждении

В результате возникает налогооблагаемая временная разница в размере 3600 руб., на основании которой сформировано отложенное налоговое обязательство: Дебет 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» Кредит 77 «Отложенное налоговое обязательство» — 960 руб. (4800 руб. Ч 20%) — сформировано отложенное налоговое обязательство.

Учет шин

Стоимость шин, возвращенных на склад, рассчитывается по формуле: Стоимость возвращенных на склад шин = ( Норма пробега шины — Фактический пробег ) : Норма пробега шины х Цена приобретения шины Иными словами, если стоимость нового комплекта автомобильных шин (4 штуки) составляет 40 000 руб.

, норма пробега в организации установлена в 50 000 км, то после фактической эксплуатации (пробега) в 15 000 км и смене, на склад необходимо оприходовать данный комплект шин, с отражением в учете бухгалтерской записью: Дебет 10.5 Кредит 25 – 28 000 руб.

– оприходованы 4 автомобильные шины ((50 000 км – 15 000 км) : 50 000 км) х 40 000 руб.).

Учет автомобильных шин

Внимание Учет автомобильных шин и аккумуляторов В.Ю.

Галенко, главный бухгалтер ОАО «Трансэлектромонтаж», действительный член ИПБ Московского региона Продолжая рассмотрение вопроса[1] об организации учета в компаниях, имеющих большой парк автомобильного транспорта и специальной техники, остановимся на особенностях учета таких дорогостоящих расходных материалов, как автомобильные шины и аккумуляторы.

Учет автомобильных шин Автомобильные шины – ресурс не вечный, и при превышении установленного заводом-изготовителем нормы использования или при повреждении они подлежат замене. Для контроля использования шин организации могут установить (п. 3 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв.

Читайте также: Размер шин санта фе классик тагаз

Учет сезонных автомобильных шин (коршунова н.)

Для раздельного учета открываются вспомогательные субсчета третьего порядка к субсчету «Запасные автошины».

Шины автотранспорта оборотного фонда (в подотчете) учитываются раздельно от тех, которые числятся за складским помещением.

Налоговый учет автошин При покупке машины цена установленных и запасных шин объединяется с начальной стоимостью автотранспорта (НК РФ, ст. 257).

Как отдельные объекты эти запчасти на бухгалтерских счетах не значатся. Купленные отдельно шины не входят в состав приобретенного авто и не присоединяются к его стоимости. Здесь налоговый учет запчастей регламентирует Налоговый кодекс РФ:

- ст. 254 (траты плательщика на производственные и хозяйственные нужды);

- ст. 260 (реставрация основных средств);

- ст.

Особенности учета сезонных, летних и зимних шин у автотранспорта в 2018

Для целей налогообложения расходы на ремонт шин можно учесть как прочие расходы, связанные с производством и реализацией.

Отметим, что в настоящее время нормативные документы, устанавливающие нормы затрат на восстановление износа и ремонт автомобильных шин, отсутствуют.

Именно поэтому данные затраты являются расходами на проведение текущего ремонта, которые включаются в себестоимость продукции, работ, услуг как затраты по поддержанию основных средств в рабочем состоянии.

При этом нормирование указанных расходов не предусмотрено. Если шины имеют разрушения, которые не подлежат местному ремонту или восстановлению путем наложения нового протектора, то они по решению специальной комиссии, созданной на предприятии, списываются в утиль.

На склад такие шины приходуются по весу по прейскурантным ценам, по которым они сдаются на шиноремонтные заводы. Форму, как было указано выше, можно разработать самостоятельно или воспользоваться формой, приведенной в приложении № 12 к Правилам № АЭ 001-04 (см. на с. 28).

После окончания срока эксплуатации автомобильных шин, как правило, по причинам, которые можно найти в Приложении № 9 к Правилам эксплуатации автомобильных шин (АЭ 001-04), в постановлении Правительства РФ от 23.10.

1993 № 1090 «О Правилах дорожного движения» (вместе с Основными положениями по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения), данные из карточек учета переносятся в ведомости (акты) на списание автомобильных шин, на основании которых в учете отражаются данные факты хозяйственной жизни организаций.

Как правило, первичными учетными документами по оформлению движения автомобильных шин в организации являются:

- документы о приемке и оприходовании автомобильных шин;

- различные карточки или ведомости учета автомобильных шин, выданных в эксплуатацию;

- ведомость (акт) на списание автомобильных шин.

Приобретаемые автомобильные, автобусные шины, шины для сельскохозяйственных машин, мотоциклов и мотороллеров должны иметь сертификат (письмо Федерального агентства по техническому регулированию и метрологии от 29.04.

2011 № А3-101-32/3615 «О продукции, подлежащей обязательному подтверждению соответствия (в форме обязательной сертификации) в системе сертификации ГОСТ Р, с указанием нормативных документов, устанавливающих обязательные требования»).

Таким образом, производится уменьшение затрат на производство (или расходов на продажу) текущего отчетного периода на сумму возвращенных на склад автомобильных шин.

Определить стоимость снятых с колес автошин организация может самостоятельно, установив нормы эксплуатационного пробега, ориентируясь на технические характеристики соответствующих шин.

Также можно ориентироваться на Временные нормы эксплуатационного пробега шин автотранспортных средств РД 3112199-1085-02.

С одной стороны, нормы были отменены еще в 2004 году. С другой стороны, по решению комиссии Минтранса России от 18 апреля 2006 года их действие опять же было продлено до вступления в силу соответствующих технических регламентов (информационное письмо Минтранса России от 7 декабря 2006 г. № 0132-05/394).

Учет сезонных автомобильных шин (коршунова н.)

• в момент фактического выбытия по причине износа или повреждения; • в момент установки на автомобиль; • равномерно по мере использования. В зависимости от выбранного способа отражения стоимости шин в составе затрат организации меняется и отражение в учете утилизации шин.

Остановимся на каждом способе учета подробнее. 1. Списание стоимости шин в затраты в момент фактического выбытия по причине износа или повреждения. Согласно Инструкции по применению Плана счетов: на субсчете 10-5 учитываются наличие и движение приобретенных автомобильных шин в запасе и обороте.

Предлагаем ознакомиться: ДТП со смертельным исходом — наказание, ответственность сторон и последствия

В результате при оприходовании снятых шин на склад в бухгалтерском учете образуется налогооблагаемая временная разница согласно пункту 12 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утверждено приказом Минфина России от 19 ноября 2002 г. № 114н). На основании данной разницы формируется отложенное налоговое обязательство. Пример В налоговом учете стоимость автомобильных шин, оприходованных на склад, не учитывается.

В результате возникает налогооблагаемая временная разница в размере 3600 руб., на основании которой сформировано отложенное налоговое обязательство: Дебет 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» Кредит 77 «Отложенное налоговое обязательство» — 960 руб. (4800 руб. Ч 20%) — сформировано отложенное налоговое обязательство.

Бланкер.ру

Приснятиишины с эксплуатации в графу «Причины снятия шины с эксплуатации»карточкиучетазаписываютсяееполныйпробег, техническоесостояние,куданаправляетсяшина(времонт,на восстановление или в утиль). Принаправлениишинынавосстановление или в утиль карточка учетаподписываетсяпредседателемкомиссии(главныйинженер или руководительпредприятия)ичленамикомиссии.

Вданномслучае карточка учета является актом списания шины и основанием для решения вопросаовыплатеводителювознаграждениязасдачушинына восстановление и пробег сверх нормы или принятия мер за недопробег в соответствии с действующими в организации положениями.

Нашины,поступившиепослевосстановления,заводятся новые карточки учета их работы. Дляопределенияпробегашиннаавтомобилях индивидуального пользованиявладельцамавтомобилейрекомендуетсязаписывать показанияспидометрапри снятии с эксплуатации и установке новых и восстановленных шин.

Наавтошины, поступающие в автотранспортное предприятие вместе скапитальноотремонтированными (восстановленными) автомобилями, а такжесавтомобилями,бывшимивэксплуатациилибополученными безвозмездно,карточкиучетаработыавтошиныоткрываютсяна основанииданных актов приемки-передачи основных средств, в которых перечисляютсяспроцентомгодности(износа) все установленные на автомобилешины(в 2004 г.

могут использоваться формы актов ОС-1 и ОС-2,утвержденныепостановлением ГоскомстатаСССРот 28.12.1989 № 241, а с1января2005г.-формыОС-1 и ОС-3, утвержденные постановлением Минфина РБ от 08.12.2003 № 168). 29.03.2005 г. Владимир Сузанский, аудитор Журнал «Главный Бухгалтер.

Замена шин или оплата стоимости километража их недопробега производится в течение гарантийного срока хранения и эксплуатации. 3. Гарантийный срок хранения и эксплуатации шин, восстановленных по первому и второму классам, — 1,5 года; шин, восстановленных по классу «Д», — 1 год.

Безвозмездный ремонт или выплату за недопробег восстановленных покрышек производят в течение 1,5 лет с момента восстановления или в течение 1 года для покрышек, восстановленных по классу «Д». 4. Гарантийная наработка покрышек, прошедших ремонт местных повреждений, должна соответствовать значениям, указанным в табл. 2.

Предлагаем ознакомиться: Перечень документов для оформления квартиры по наследству

Таблица 2 Тип и назначение покрышек Гарантийная наработка покрышек, тыс. км I вид ремонта II вид ремонта 1. Покрышки диагональной конструкции 1.1. Для легковых автомобилей 4,5 1.2. Для грузовых автомобилей грузоподъемностью до 2 т и микроавтобусов 4,5 1.3.

ПБУ 10/99 «Расходы организации» расходы признаются в бухгалтерском учете при наличии следующих условий: • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

• сумма расхода может быть определена; • имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Эта уверенность имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Кроме этого замену шин, приобретенных вместо непригодной авторезины, поступившей в составе автомобиля, можно считать ремонтом машины, следовательно, на основании п. 27 ПБУ 6/01 расходы признаются в том отчетном периоде, в котором ремонт завершен. На основании вышеизложенного применение данного варианта учета шин можно считать обоснованным.

Вход на сайт

Основное назначение учетной карточки — оформление движения шин в пользовании со времени их сборки до полного выхода из строя. В карточке указывается следующая информация:

- дата изготовления, производитель, цена, а также прописывается название колес и порядковый номер;

- техническое состояние (имеющиеся дефекты, повреждения);

- пробег (предыдущий — для бывших в пользовании шин, а действительный пробег за каждый месяц — для всех видов шин);

- дата замены шины, номера снятой и собранной шины;

- время демонтажа, общий пробег, данные рисунка протектора, с какой целью и по какой причине выведена из эксплуатации (в случае снятия с учета шины).

Указанные типовые учетные формы заполняются полностью и хранятся по номерам автотранспорта, а закрываются при отправлении запчасти на утилизацию.Причиной списания либо замены шины не является ее пробег, если ее техническое состояние удовлетворительно и предполагает модернизацию, реконструкцию, ремонт, либо дальнейшую эксплуатацию.

После реставрации на запчасти автотранспорта заводятся другие карточки. В единичных случаях, когда подобных карточек нет, получить некоторую информацию можно из путевого листа, который выписывается на автотранспортное средство.

Карточка учета пробега автошин образец

Основное назначение учетной карточки — оформление движения шин в пользовании со времени их сборки до полного выхода из строя. В карточке указывается следующая информация:

- дата изготовления, производитель, цена, а также прописывается название колес и порядковый номер;

- техническое состояние (имеющиеся дефекты, повреждения);

- пробег (предыдущий — для бывших в пользовании шин, а действительный пробег за каждый месяц — для всех видов шин);

- дата замены шины, номера снятой и собранной шины;

- время демонтажа, общий пробег, данные рисунка протектора, с какой целью и по какой причине выведена из эксплуатации (в случае снятия с учета шины).

Читайте также: Датчик давления в шинах принцип работы шкода

Указанные типовые учетные формы заполняются полностью и хранятся по номерам автотранспорта, а закрываются при отправлении запчасти на утилизацию.

Апробация временных норм эксплуатационного пробега шин выполняется ФГУП НИИАТ с привлечением автотранспортных предприятий.

После уточнения временных норм эксплуатационного пробега шин они утверждаются в Минтрансе и приобретают статус постоянно действующих норм. Бухгалтерский учет расходов по приобретению автомобильных шин Бухгалтерский учет расходов по приобретению автомобильных шин имеет свои особенности.

Порядок их отражения в регистрах бухгалтерского учета зависит от того, как они поступают в учреждение. Если автомобильные шины поступают вместе с новым автомобилем, то их стоимость учитывается в стоимости этого автомобиля как объекта основных средств. Такой вывод позволяют сделать положения п.

«карточка n __ учета работы шин»(форма n 424-апк)

K1 — поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства; K2 — поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При этом норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шины.

Для новых моделей шин и новых марок автомобилей, для которых не установлены нормы эксплуатационного пробега шин, руководитель учреждения вправе ввести в действие приказом по предприятию временную норму на основании средних пробегов списанных шин, согласованную с ФГУП НИИАТ.

При этом срок действия временных норм не должен превышать двух лет. В течение этого периода проводятся проверка соответствия установленного значения нормы среднестатистическому пробегу шины данного типоразмера и модели для конкретного автотранспортного средства и уточнение значения нормы.

Карточка учета работы шины

Затраты по приобретению шин для замены изношенных, производимые за счет внебюджетных источников, квалифицируются как расходы на ремонт транспортных средств. Согласно п. 1 ст.

260 НК РФ такие расходы признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Приобретая сезонные шины (например, зимние) для комплектации автомобиля, купленного с сезонными шинами (например, с летними), учреждение может рассматривать расходы как затраты на содержание и эксплуатацию основных средств и учитывать их как материальные расходы согласно пп. 2 п. 1 ст.

254 НК РФ: на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели). Датой осуществления материальных расходов в части материалов признается дата их передачи в производство (п.

Учет автомобильных шин

На основании первичных документов поставщиков формирование фактической стоимости автомобильной шины отражается проводкой: Дебет счета 1 (2) 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» Кредит аналитических счетов счета 1 (2) 302 00 000 «Расчеты с поставщиками и подрядчиками». Шины по сформированной фактической стоимости подлежат оприходованию, что сопровождается проводкой: Дебет счета 1 (2) 105 06 340 «Увеличение стоимости прочих материальных запасов» Кредит счета 1 (2) 106 04 440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)».

Учет сезонных автомобильных шин (коршунова н.)

Поскольку до настоящего времени не было издано ни одного документа, регулирующего их учет, нужно разработать свой порядок, утвердив его отдельным локальным актом или приказом об учетной политике.

Как производится учет работы автомобильных шин

Форму, как было указано выше, можно разработать самостоятельно или воспользоваться формой, приведенной в приложении № 12 к Правилам № АЭ 001-04 (см. на с. 28). После окончания срока эксплуатации автомобильных шин, как правило, по причинам, которые можно найти в Приложении № 9 к Правилам эксплуатации автомобильных шин (АЭ 001-04), в постановлении Правительства РФ от 23.10.

Пример заполнения карточки учета работы автомобильной шины

Таким образом, шины, приобретенные отдельно от автомобиля, необходимо учитывать в составе материалов. При этом цена шин не оказывает влияние на порядок их учета.

Документальное оформление Для учета шин применяются межотраслевые формы первичной документации по учету МПЗ, которые утверждены Постановлением Госкомстата России от 30.10.97 №71а. К таким формам относятся: приходный ордер (форма №М-4), лимитно-заборная карта (форма №М-8).

Организация для учета работы шин может помимо унифицированных форм первичных документов самостоятельно разработать и применять в хозяйственной деятельности свою документацию, отвечающую требованиям ст.

Предлагаем ознакомиться: Декретные выплаты неработающей маме — безработным, можно ли получить, выплачивают, оплата в 2020 году

9 Закона о бухгалтерском учете (п. 100 Методических указаний по учету МПЗ). При этом формы документов, разработанные организацией самостоятельно, необходимо закрепить в учетной политике. Однако организации могут воспользоваться и существующим опытом.

Отпускавтошиндлязамены требующих ремонта или негодных шин производитсяпоакту-требованиюна замену (дополнительный отпуск) материалов формы М-10 или накладной-требованию на отпуск (внутреннее перемещение)материаловформыМ-11(утвержденыпостановлением ГоскомстатаСССРот28.12.

1989 № 241) только при условии сдачи на складавтошины,снятой с автомобиля. Автошины, снятые с автомобиля дляремонтаилисписаниявутиль,приходуютсянаскладпо накладной-требованиюнаотпуск (внутреннее перемещение) материалов формыМ-11,выписываемойработником, ответственным за учет работы шин, с приложением «Карточки учета работы автомобильной шины».

Завод-изготовитель Модель ГОСТ или ТУ (наименование и адрес хозяйства) T T T T T ¬ ¦Номер¦Дата¦Пробег шины,¦Техническое¦Причина снятия¦Подпись¦ ¦автомо-¦¦тыс. км¦состояние шины:¦шины: сдача в ¦води-¦ ¦биля,¦¦(с точностью¦дефекты, харак-¦ремонт, на¦теля¦ ¦марка, ¦¦ до 0,1 км) ¦тер и размер¦восстановле-¦¦ ¦модель T T повреждений,¦ние, передача ¦¦ ¦¦уста- ¦снятия¦ за¦с¦глубина рисунка¦на друго馦 ¦¦новки ¦шины с¦месяц¦начала¦протектора в мм¦автомобиль ил覦 ¦¦на¦авто- ¦¦эксп- ¦(с указанием¦в запас, сдачদ ¦¦авто- ¦мобиля¦¦луата-¦даты)¦на склад,¦¦ ¦¦мобиль¦¦¦ци覦списани妦 L Ответственный за учет работы шины Заключение по списанию шины Председатель комиссии (должность, подпись, фамилия) Члены комиссии: (должность, подпись, фамилия) (должность, подпись, фамилия) » » 200_ г.

Бухгалтерский учет автошин в 2020: проводки карточка учета налоги

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

В графе 1 рядом с датой монтажа или перестановки указывать, на какое колесо установлена шина (ПП, ПЛ, ЗНП, ЗНЛ, ЗВП, ЗВЛ, СНП, СНЛ, СВП, СВЛ, ЗК).

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

Карточка n __ учета работы шин формы 424-апк

Предприятия, на балансе которых имеются автотранспортные средства, в обязательном порядке ведут учет всех расходных материалов, необходимых для эксплуатации и поддержания должного технического состояния транспорта.

Один из видов учета – контроль движения автомобильных шин. Поступление, эксплуатация и выбытие фиксируется составлением карточки учета работы автомобильной шины. Такой метод контроля позволяет определять весь спектр применения и использования ресурса.

В документе отражаются данные по каждой единице автомобильной шины, а также указывается, за каким именно транспортным средством она закреплена. Для ежемесячного контроля эксплуатации в карточке учета делаются отметки о пробеге автомобиля.

Примерзаполнениякарточкиучета автомобильной шины приведен ниже. КАРТОЧКА УЧЕТА РАБОТЫ АВТОМОБИЛЬНОЙ ШИНЫ (новой, восстановленной, бывшей в эксплуатации — нужное подчеркнуть) Обозначение шины 205/80R15 , XZA Модель шины MICHELIN ГОСТ или ТУ на шину Заводской номер456XAD678Y-04 (записываются все цифры и буквы) Норма слойности или индекс грузоподъемности 124/122J Гарантийная / эксплуатационная норма пробега 20 000/100 000 км Стоимость комплекта шин 250 000 за единицу руб.

Предприятие — изготовитель новой шины или шиноремонтноепредприятие восстановленной шины MICHELIN (Франция) Наименование автотранспортного предприятия ООО «Транспортник» |——————————–—————————————————–——————————————–———————–———————–———————¬ |Модель|Дата| Пробег шины, |Техни- |Причины|Подпись| |автомобиля||тыс.

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.

Образец заполнения бланка показан на фото. Шаблон можно скачать по ссылке ниже.

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле