Используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме — изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина — в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

- Карточку учета работы автомобильной шины заводится

- Основные пункты документа

- В каком случае автошина подлежит списанию

- Форма 424-АПК. Карточка учета работы шин

- О работе с карточкой

- О форме 424-АПК

- Заполняем карточку учета работы шин

- Учет автомобильных шин

- Карточка учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации — нужное подчеркнуть)

- Бухгалтерский учет расходов по приобретению автомобильных шин

- Налоговый учет

Карточку учета работы автомобильной шины заводится

Каждое предприятие, за которым закреплено транспортное средство, обязано контролировать расход материалов, используемых для работы и для поддержания авто в исправном техническом состоянии. В том числе ведется и учет автомобильных шин. Для этого заводится специальный документ. Карточка учета работы автомобильной шины утверждена российским законодательством и является единой для всех транспортных средств.

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

Важно! После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке.

В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.

Образец заполнения бланка показан на фото. Шаблон можно скачать по ссылке ниже.

В каком случае автошина подлежит списанию

Контроль работы шин помогает определить момент, когда ее можно списать. Делается это только в случае полной ее непригодности к дальнейшей эксплуатации.

Причины и обстоятельства, при которых деталь подлежит замене, можно узнать из видео:

Формы контроля автошин хранятся по номеру транспорта и закрываются после ее списания.

В этой ситуации в бланк учета заносится следующая информация:

- дата снятия шины с транспортного средства;

- полный пробег на момент демонтажа;

- описание причины снятия;

- износ протектора и остаточная высота;

- дальнейшее передвижение детали. Здесь необходимо указать подлежит ли она ремонту или восстановлению, будет ли производиться углубление рисунка протектора, или же автошина подлежит утилизации.

- выводы комиссии.

После внесения информации в формы, бланк подписывается всеми членами экспертной группы. Это считается актом списания шины с дальнейшей эксплуатации.

Если деталь была направлена на обезличенную нарезку, после проведения ремонтных работ заводится новый бланк.

Если проводилось углубление протектора автошин, учет дальнейшего пробега ведется в старой карточке.

Важно! Большой пробег шины не считается основанием для ее списания, если остальные технические характеристики находятся в пределах нормы.

Читайте также: Лучшие зимние шипованные шины для легковых автомобилей радиус 13

Карточка учета работы автошин позволяет контролировать их техническое состояние. Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности.

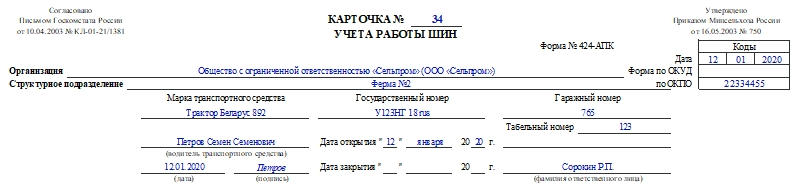

Форма 424-АПК. Карточка учета работы шин

Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Подписывает документ материально ответственное лицо.

Учет автомобильных шин

«Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2009, N 2

Правила эксплуатации автомобильных шин АЭ 001-04, утвержденные Распоряжением Минтранса России от 21.01.2004 N АК-9-р (далее — Правила N АЭ 001-04), в настоящее время не действуют. Как следует организовать в учреждении учет автомобильных шин, а также как отразить в бухгалтерском и налоговом учете расходы по замене изношенных и приобретению сезонных шин, мы расскажем в этой статье.

Действие вышеуказанных Правил по эксплуатации автомобильных шин закончилось 31.12.2007, однако их отмена не означает, что учреждение не должно организовать учет автомобильных шин. Поскольку до настоящего времени не было издано ни одного документа, регулирующего их учет, нужно разработать свой порядок, утвердив его отдельным локальным актом или приказом об учетной политике.

При разработке этих правил учреждения могут воспользоваться основными положениями по учету автомобильных шин, изложенными в Правилах N АЭ 001-04, или разработать их самостоятельно. Поэтому организация учета автомобильных шин будет зависеть от той методики, которую утвердит учреждение.

Читайте также: Угловая шина для ванной

Если учреждение не утруждает себя разработкой самостоятельных правил учета автомобильных шин, а использует положения Правил N АЭ 001-04, нелишним будет напомнить их основные моменты.

Данные Правила указывают, что учреждения должны на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при его комплектации или во время эксплуатации, заводить карточку учета ее работы. Учет шин осуществляется ответственным лицом, на которого возложена эта обязанность.

В карточке должны быть заполнены все графы, а дальнейшее внесение в нее записей следует производить до выхода шины из строя. В ней предусматривается такая информация, как техническое состояние шины, находящейся на автомобиле (например, дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег. В случае производства работ по ремонту местных повреждений учет работы шины продолжается в той же карточке. Кроме того, лицо, ответственное за учет автомобильных шин, ежемесячно должно заносить в карточку учета работы шины данные о фактическом пробеге.

При замене шины на ходовых колесах на запасную или при необходимости покупной шины водитель сообщает ответственному лицу дату замены, заводской номер замененной шины, показания спидометра в момент установки. Эти данные должны быть зафиксированы в карточках учета работы заменяемой и запасной шин.

Когда шины снимаются с эксплуатации, в карточке учета работы шины указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, остаточная высота рисунка протектора (по наибольшему износу). Обязательно в ней производится запись о том, куда направлена шина — в ремонт, на восстановление, углубление рисунка протектора нарезкой, в утиль или на рекламацию.

В том случае, когда шина направляется на восстановление, углубление рисунка протектора или в утиль, карточка учета ее работы подписывается членами комиссии, одновременно эта карточка является актом списания шины.

На шины, поступившие в учреждение после восстановления, заводят новые карточки. Пробег шины с углубленным нарезкой рисунком протектора начинается с нуля в ранее заведенной карточке учета работы шины, а при обезличенной нарезке заводится новая карточка учета.

Учет работы автомобильной шины, как указывалось выше, осуществляется в карточке учета работы автомобильной шины. Учреждение может самостоятельно разработать ее форму или использовать форму, утвержденную Правилами N АЭ 001-04. Приводим ее образец.

Карточка учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации — нужное подчеркнуть)

Ответственный за учет работы шины ____________ Ф.И.О. _________ (подпись)

Заключение комиссии по определению пригодности шины к эксплуатации (на восстановление, на углубление рисунка протектора, на рекламацию или в утиль).

При решении вопроса о возможности замены автомобильной шины учитывается ее пробег. Нормы эксплуатационного пробега шин, предназначенных для использования на легковых, грузовых автомобилях, автобусах, прицепах и полуприцепах, приведены в Руководящем документе 3112199-1082-02 . В нем указано, что срок его действия закончился 01.01.2004.

Временные нормы эксплуатационного пробега шин автотранспортных средств РД 3112199-1085-02, утв. Минтрансом России 04.04.2002.

Однако Информационным письмом Минтранса России от 07.12.2006 N 0132-05/394 доведено до сведения учреждений, что вышеуказанный Руководящий документ действует без ограничения срока действия до вступления в силу соответствующих технических регламентов в части, соответствующей целям защиты жизни или здоровья граждан, имущества физических или юридических лиц, государственного или муниципального имущества, охраны окружающей среды, предупреждения действий, вводящих в заблуждение приобретателей.

Нормы эксплуатационного пробега шин автотранспортных средств установлены для шин, которые не подвергались восстановительному ремонту и были сняты с эксплуатации по следующим причинам:

- износ рисунка протектора (при условии пригодности шины к восстановительному ремонту);

- разрушения производственного или эксплуатационного характера, исключающие возможность проведения восстановительного ремонта.

Применение данных норм обязательно для организаций независимо от организационно-правовой формы.

Нормы эксплуатационного пробега шин автотранспортных средств устанавливаются на основе среднестатистического пробега шин, снятых с эксплуатации, для каждого типоразмера и модели шины, а также каждой модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильного транспорта.

Для автомобильных шин, эксплуатируемых на прицепах и полуприцепах, нормы эксплуатационного пробега устанавливаются как для автомобилей-тягачей.

Кроме того, к величине среднестатистического пробега шин применяются поправочные коэффициенты, учитывающие дорожно-транспортные и другие эксплуатационные факторы. Данные коэффициенты в зависимости от категории условий эксплуатации и характера работы автотранспортных средств представлены в таблицах 4 и 5, а категория условий эксплуатации автотранспортных средств — в таблице 6 РД 3112199-1082-02.

Норма эксплуатационного пробега шины (Hi) рассчитывается путем умножения среднестатистического пробега шины на поправочные коэффициенты:

где H — среднестатистический пробег шины, тыс. км;

K1 — поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства;

K2 — поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При этом норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шины.

Для новых моделей шин и новых марок автомобилей, для которых не установлены нормы эксплуатационного пробега шин, руководитель учреждения вправе ввести в действие приказом по предприятию временную норму на основании средних пробегов списанных шин, согласованную с ФГУП НИИАТ. При этом срок действия временных норм не должен превышать двух лет. В течение этого периода проводятся проверка соответствия установленного значения нормы среднестатистическому пробегу шины данного типоразмера и модели для конкретного автотранспортного средства и уточнение значения нормы.

Апробация временных норм эксплуатационного пробега шин выполняется ФГУП НИИАТ с привлечением автотранспортных предприятий. После уточнения временных норм эксплуатационного пробега шин они утверждаются в Минтрансе и приобретают статус постоянно действующих норм.

Читайте также: Ниссан марч к11 шины

Бухгалтерский учет расходов по приобретению автомобильных шин

Бухгалтерский учет расходов по приобретению автомобильных шин имеет свои особенности.

Порядок их отражения в регистрах бухгалтерского учета зависит от того, как они поступают в учреждение.

Если автомобильные шины поступают вместе с новым автомобилем, то их стоимость учитывается в стоимости этого автомобиля как объекта основных средств. Такой вывод позволяют сделать положения п. 18 Инструкции N 25н , указывающие на то, что инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Именно таким комплексом и является транспортное средство.

Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

Если в дальнейшем шины приобретаются отдельно от автомобиля в целях замены изношенных, то есть в качестве запасных частей к транспортным средствам, то их учитывают в составе материальных запасов.

Поскольку материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, все расходы по приобретению и доставке собираются на счете 106 04 000 «Изготовление материалов, готовой продукции (работ, услуг)».

На основании первичных документов поставщиков формирование фактической стоимости автомобильной шины отражается проводкой:

Дебет счета 1 (2) 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит аналитических счетов счета 1 (2) 302 00 000 «Расчеты с поставщиками и подрядчиками».

Шины по сформированной фактической стоимости подлежат оприходованию, что сопровождается проводкой:

Дебет счета 1 (2) 105 06 340 «Увеличение стоимости прочих материальных запасов»

Кредит счета 1 (2) 106 04 440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)».

Оплата расходов отражается следующим образом:

Дебет счета 1 (2) 302 00 000 «Расчеты с поставщиками и подрядчиками»

Кредит счетов 1 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджета», 2 201 01 610 «Выбытия денежных средств учреждения с банковских счетов».

Почему автомобильные шины в данном случае нельзя учитывать как основные средства, ведь срок их службы превышает 12 месяцев? Поскольку они приобретаются для ремонта транспортных средств, у которых уже изначально были шины, это позволяет квалифицировать их как материальные запасы независимо от срока их полезного использования. Да и п. 66 Инструкции N 25н указывает на то, что запасные части к транспортным средствам надо учитывать в составе прочих материальных запасов.

Приобретаемые учреждением шины могут быть использованы:

- для замены изношенных всесезонных шин (сезонные шины не используются);

- для замены изношенных сезонных шин (например, летом (зимой) происходит замена изношенных летних (зимних) шин на новые летние (зимние)).

Как отмечено выше, замена изношенных шин на новые рассматривается как ремонт основного средства (замена изношенной детали на новую). Согласно п. 59 Инструкции N 25н списание стоимости израсходованных материальных запасов, в частности автомобильных шин, отражается проводкой:

Дебет счетов 1 401 01 272 «Расходование материальных запасов», 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит счета 1 (2) 105 06 440 «Уменьшение стоимости прочих материальных запасов», субсчет «Шины в эксплуатации».

Инструкция N 25н требует учитывать автомобильные шины, выданные взамен изношенных, на забалансовом счете 09 «Запасные части к транспортным средствам, выданным взамен изношенных», поэтому дальнейший учет шин будет осуществляться на этом счете и в карточке учета работы шины.

Если изношенные шины подлежат восстановлению, то стоимость таких работ, произведенных специализированной организацией, включается в расходы и отражается проводкой:

Дебет счетов 1 401 01 225 «Расходы по содержанию имущества», 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит счета 1 (2) 302 08 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг по содержанию имущества».

Приобретая транспортное средство, например, с шинами, используемыми в летний период, учреждения должны позаботиться о шинах для их замены на зимние в холодный период (сезонные шины). Каких-либо специальных положений, касающихся порядка списания стоимости сезонных шин, в нормативных документах по бухгалтерскому учету, регулирующих порядок учета материальных запасов, не содержится. Следовательно, можно утверждать, что стоимость сезонных шин в момент их установки на автомобиль (в случае замены по принципу «зима-лето») подлежит списанию на счета затрат согласно рассмотренному выше порядку.

Налоговый учет

Учреждениям, осуществляющим деятельность, приносящую доход, при определении налоговой базы по налогу на прибыль нужно учитывать следующее. Затраты по приобретению шин для замены изношенных, производимые за счет внебюджетных источников, квалифицируются как расходы на ремонт транспортных средств. Согласно п. 1 ст. 260 НК РФ такие расходы признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Приобретая сезонные шины (например, зимние) для комплектации автомобиля, купленного с сезонными шинами (например, с летними), учреждение может рассматривать расходы как затраты на содержание и эксплуатацию основных средств и учитывать их как материальные расходы согласно пп. 2 п. 1 ст. 254 НК РФ: на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели). Датой осуществления материальных расходов в части материалов признается дата их передачи в производство (п. 2 ст. 272 НК РФ).

Таким образом, стоимость автомобильных шин в случае сезонной замены подлежит признанию в расходах в момент их установки на автомобиль.

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле