Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

- О работе с карточкой

- О форме 424-АПК

- Заполняем карточку учета работы шин

- Образец заполнения карточки учета шин бюджетной организации

- Основные пункты документа

- В каком случае автошина подлежит списанию

- Учет автомобильных покрышек в бюджетном учреждении, карточки

- Принятие автошин к учету у бюджетников

- Монтаж автошин на автотранспорт: документальное оформление, проводки

- Пример 1. Замена сезонных автошин в «бюджетном» бухучете: оформление, проводки

- Списание автошин, не подлежащих ремонту

- Пример 2. Списание испорченных автошин, непригодных к дальнейшей эксплуатации

- Распространенные ошибки бюджетников при ведении бухучета

- Ответы на часто задаваемые вопросы

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Подписывает документ материально ответственное лицо.

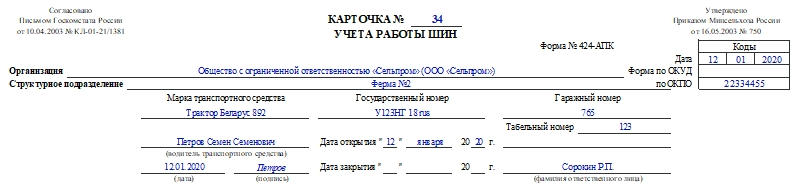

Образец заполнения карточки учета шин бюджетной организации

Каждое предприятие, за которым закреплено транспортное средство, обязано контролировать расход материалов, используемых для работы и для поддержания авто в исправном техническом состоянии. В том числе ведется и учет автомобильных шин. Для этого заводится специальный документ. Карточка учета работы автомобильной шины утверждена российским законодательством и является единой для всех транспортных средств.

Читайте также: Вентиль для бескамерных шин tr 500

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

Важно! После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке.

В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.

Образец заполнения бланка показан на фото. Шаблон можно скачать по ссылке ниже.

В каком случае автошина подлежит списанию

Контроль работы шин помогает определить момент, когда ее можно списать. Делается это только в случае полной ее непригодности к дальнейшей эксплуатации.

Причины и обстоятельства, при которых деталь подлежит замене, можно узнать из видео:

Формы контроля автошин хранятся по номеру транспорта и закрываются после ее списания.

В этой ситуации в бланк учета заносится следующая информация:

- дата снятия шины с транспортного средства;

- полный пробег на момент демонтажа;

- описание причины снятия;

- износ протектора и остаточная высота;

- дальнейшее передвижение детали. Здесь необходимо указать подлежит ли она ремонту или восстановлению, будет ли производиться углубление рисунка протектора, или же автошина подлежит утилизации.

- выводы комиссии.

После внесения информации в формы, бланк подписывается всеми членами экспертной группы. Это считается актом списания шины с дальнейшей эксплуатации.

Если деталь была направлена на обезличенную нарезку, после проведения ремонтных работ заводится новый бланк.

Если проводилось углубление протектора автошин, учет дальнейшего пробега ведется в старой карточке.

Важно! Большой пробег шины не считается основанием для ее списания, если остальные технические характеристики находятся в пределах нормы.

Карточка учета работы автошин позволяет контролировать их техническое состояние. Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности.

Учет автомобильных покрышек в бюджетном учреждении, карточки

Порядок учета автошин следует прописывать в локальных актах бюджетного учреждения. В общем случае организация «бюджетного» учета требует как минимум разработки соответствующей документации.

Соответственно, все бюджетники самостоятельно разрабатывают необходимые формы, бланки в первую очередь, первичной документации (для целей принятия, выдачи, списания деталей и иных требуемых операций), в том числе карточек учета работы автошин. Разработанные формы документации должны включать помимо прочего список лиц, ответственных за оптимальное использование автошин, порядок проведения надзора за их эксплуатацией.

Для целей организации эксплуатации автотранспорта Минюст РФ советует руководствоваться соответствующими распоряжениями: № РД-3112199-1089-02 от 26.09.2002, № АК-9-р от 21.01.2004 и № АМ-23-р от 14.03.2008.

Директор Департамента управделами С. А. Румянцев

Таким образом, при организации учета автошин и разработки необходимых бланков следует принять во внимание следующую нормативную документацию.

| Наименование документа | Кем принят | Особенности применения |

| Правила эксплуатации автошин |

Временные нормы эксплуат. (гарантийного) пробега автошин

Введены Минтрансом РФ, Распоряжение 04.04.2002 вместе с “Классификацией автотранспортных средств”

Так, к примеру, для целей отслеживания эксплуатационного пробега транспорта и иных действий, учреждение вправе разработать свою форму учетной карточки либо взять образец, предложенный Правилами № АЭ 001 04 (см. Прил. № 12).

На данный документ следует обратить отдельное внимание, т. к. в нем фиксируются, по сути, все операции, которые касаются движения автошин и далее находят свое отображение в бухучете. На каждую установленную на транспорт новую (и любую другую) автошину ответственным лицом технической службы заводится отдельная учетная карточка. Это типовой бланк (ОКУД 0504031), форма которого введена Приказом Минфина РФ № 52н от 30.03.2015 (см. выше).

В учетной карточке необходимо отображать всю информацию по поступившим автошинам (после ремонта, новым и др.) вплоть до выхода их из строя. Их хранят по номеру транспортного средства, а закрывают только после списания данных запчастей в утиль. При этом в карточке записывают итоги их осмотра и заключение комиссии.

Итак, каждая автошина закрепляется за определенным ТС и его водителем. Все это также отображается в учетной карточке. Как принято, в нее изначально заносятся подробные данные по тех. состоянию. Указываются: заводской №, производитель, дата изготовления, наличие дефектов, особенности повреждений и т. д. Если речь идет о б/у автошине, то при ее монтаже на другое ТС записывают предшествующий пробег.

При замене эксплуатируемой автошины на «запаску» в учетной карточке проставляют дату замены, номера одной и второй. Если демонтируется непригодная шина, то записывают суммарный пробег, дату проведенного демонтажа, соответствующие данные по протектору, причину снятия и дальнейшую «судьбу» детали (в утиль, на ремонт, иное).

Принятие автошин к учету у бюджетников

Автошины поступают обычно отдельно либо вместе с ТС. Их учет в первом и втором случае будет отличаться. Непосредственно факт их поступления к бюджетникам подтверждается:

- авансовым отчетом (форма по ОКУД 0504505, введена Приказом Минфина РФ № 52н от 30.03.2015, ред. от 2017 г.);

- приходным ордером (форма по ОКУД 0504207, также ведена Приказом Минфина РФ № 52н);

- отгрузочной документацией поставщика.

Важно! Автошины, поступившие вместе с транспортным средством (далее по тексту сокращенно – ТС), отдельному учету не подлежат.

ДТ 0 105 36 340 КТ 0 106 34 340 (по факт. цене).

ДТ 0 105 36 340 КТ 0 302 34 730

Бюджетники ведут бухгалтерию с применением норм двух Инструкций по применению плана счетов бухучета, одобренных Приказом Минфина РФ № 174н от 16.12.2010 (ред. от 2021) и Приказом № 157н от 01.12.2010 (ред. от 2017).

Монтаж автошин на автотранспорт: документальное оформление, проводки

После того, как автодетали приняли к учету, их передают для установки на ТС, т. е. в эксплуатацию. Все связанные с этим операции подлежат фиксации, а вот каким именно образом, при помощи какого документа, – эти и иные особенности процесса определяет учетная политика бюджетного учреждения.

Обращаясь все к тому же Приказу Минфина РФ № 52н, следует напомнить, что для данных целей предусмотрены типовые бланки. Стандартно это форма по ОКУД 0504230 (акт о списании мат. запасов), а также 0504210 (ведомость выдачи мат. ценностей для потребностей учреждения). Помимо них используются накладные (формы по ОКУД 0504204 и 0504102).

Руководствуясь Инструкцией № 147н, бюджетники отображают ключевые операции:

- ДТ 0 401 20 272 КТ 0 105 (ДТ 0 109 хх 272 КТ 36 440) – передача автошин для установки на ТС.

- Заб. сч. 09 – принятие установленных деталей на забаланс.

Заб. сч. 09 можно дополнять субсч. 09-1 («Автошины летние») и, соответственно, 09-2 («Автошины зимние»). Учет сезонных автошин можно вести без применения заб. сч. 09, фиксируя всю информацию в учетной документации. Следует иметь в виду, что замена автошин по причине их износа либо в связи с наступившим новым сезоном отображается также согласно нормам, закрепленным в учетной политике бюджетников.

Пример 1. Замена сезонных автошин в «бюджетном» бухучете: оформление, проводки

Со складского помещения бюджетного учреждения водителю выдан комплект летних автошин (4 шт.) для монтажа их на машину взамен зимних. Согласно учетной политике автошины за балансом учитываются в условной оценке 1 шт. – 1 руб.

Замена автошин зимних на летние бухгалтерия отображает так: ДТ заб. сч. 09-1 (шофер) КТ заб. сч. 09-1 (учетчик), а также, соответственно, ДТ заб. сч. 09-2 (учетчик) КТ заб. сч. 09-2 (шофер).

Движение автошин может оформляться накладной (ОКУД 0504204 либо 0504102).

Списание автошин, не подлежащих ремонту

Автошины подлежат списанию с последующей утилизацией только тогда, когда они пришли в полную негодность и по этой причине их дальнейшая эксплуатация не представляется возможной. Можно ли их на самом деле использовать либо нет, в особенности при наличии конкретных повреждений, определяется с учетом применяемых нормативов по эксплуатации. Например, глубина протектора оказывается выше допустимой, что не является нормой. Следовательно, к эксплуатации деталь не допускается.

Непригодные шины заменяют, а все связанные с этим операции отображают установленным порядком. Стандартно списание производится по решению полномочной спецкомиссии учреждения. При этом оформляется все согласно директивам учетной политики.

Факт списания может оформляться, например, через стандартную бух. справку (ОКУД 0504833), а также типовой акт списания (ОКУД 0504230). Движение автошин отображается через выбытие их с заб. сч. 09 и принятие уже списанных на заб. сч. 02 по цене, прописанной при списании либо условно 1 шт. – 1 руб.

Таким образом, бюджетному учреждению и при списании автошин надлежит руководствоваться установками своей учетной политики, Инструкцией №№ 174н и 157н. Проводками бюджетники отображают следующее:

- ДТ 0 105 36 340 КТ 0 401 10 189 (оприходование автошин, неподлежащих ремонту, на день их принятия по оценочной цене);

- ДТ 2 401 10 172 КТ 2 105 36 440 (отображена сдача их в утиль);

- ДТ 2 209 89 560 КТ 2 401 10 172 (показан доход от сдачи в утиль).

К сведению, деньги, полученные от утилизации как вида деятельности, приносящего прибыль, бюджетники вправе расходовать на свое усмотрение. Но при этом возможность осуществления названого вида деятельности должна предусматриваться учредительной документацией. Основание: п. 3 ст. 298 ГК РФ.

Пример 2. Списание испорченных автошин, непригодных к дальнейшей эксплуатации

Бюджетным учреждением по решению комиссии списаны 4 шт. автошины суммарной стоимостью 5 000 руб., после чего отправлены на утилизацию. До момента утилизации они приняты на заб. сч. 02 (условно: 1 шт. – 1 руб.). Оприходование списанных деталей произведено по оценочной цене 1000 руб. (по определению комиссии).

| Проводки по списанию непригодных автошин | Наименование операции | Сумма (руб.) |

| КТ заб. сч. 09 | Списание с заб. сч. | 5 000 |

| ДТ заб. сч. 02 | Принятие к учету до сдачи в утиль | 4 |

| КТ заб. сч. 02 | Списание с заб. учета | 4 |

| ДТ 2 105 36 340 КТ 2 401 10 189 | Оприходование | 1000 |

| ДТ 2 401 10 172 КТ 2 105 36 440 | Сдача в утиль | 1000 |

| ДТ 2 209 89 560 КТ 2 401 10 172 | Прибыль от утилизации | 1000 |

Распространенные ошибки бюджетников при ведении бухучета

Ошибка 1. Новые автошины, которые покупались как запчасти, отдельно от машины, для замены сношенных (непригодных), учитывают исключительно среди прочих мат. запасов. Вопреки ошибочному мнению их как основное средство учитывать просто нельзя. И срок их службы тут ничего не решает. Собственно смена одной детали на другую здесь расценивается как ремонт ТС.

Если же изношенные автошины еще можно отремонтировать, то стоимость ремонтных работ включают в траты, отображая: ДТ 1 401 01 225 “Траты по содержанию “, 2 106 04 340 “Повышение цены изготовления” КТ 1 (2) 302 08 730 “Повышение кредиторского долга по расчетам”.

Ответы на часто задаваемые вопросы

Вопрос №1: Как снять с учета автошину с большим пробегом, которая долгое время эксплуатировалась?

Пробег сам по себе не может являться причиной для ее списания либо замены. Посему если она технически исправна и может еще эксплуатироваться, то снимать ее для сдачи в утиль, на восстановление и иных целей, не нужно. Иными словами, этого быть не должно.

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле