Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

- О работе с карточкой

- О форме 424-АПК

- Заполняем карточку учета работы шин

- Порядок проверки технического состояния шин и колес

- Техническое состояние шин и колес проверяется в указанном порядке:

- Как правильно организовать учет автошин?

- Семинары и вебинары Аюдар Инфо

- Организация учетного процесса.

- Принятие автошин к учету.

- Списание автомобильных шин и аккумуляторов

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

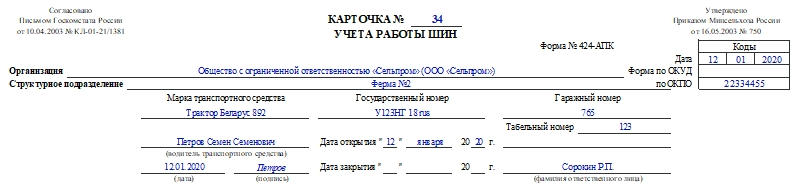

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Подписывает документ материально ответственное лицо.

Порядок проверки технического состояния шин и колес

Техническое состояние шин и колес проверяется в указанном порядке:

- Осмотреть колеса транспортного средства. Оценить соответствие дисков и способов их крепления конструкции транспортного средства. При необходимости обеспечения доступа к элементам крепления колес демонтировать декоративные защитные колпаки дисков. При установке на транспортное средство дисков, не предусмотренных документацией предприятия-изготовителя, убедиться в отсутствии выступания наружного края диска за габариты транспортного средства, а также отсутствие касания внутреннего края диска элементов тормозной системы, рулевого управления и подвески при максимальных углах поворота управляемых колес. Визуально проверить надежность крепления колес и наличие всех крепежных элементов. Осмотреть диски и ободья колес на предмет отсутствия повреждений, трещин, неправильной установки замковых колец.

- Осмотреть шины транспортного средства. По их маркировке определить соответствие установки шин на осях транспортного средства, размеров и конструкции шин документации предприятия — изготовителя транспортного средства. При установке шин, не предусмотренных документацией, удостовериться в отсутствии выступания боковин шин, расположенных с наружной стороны, за габариты транспортного средства, в отсутствии касания частей шин, расположенных с внутренней стороны, элементов тормозной системы, рулевого управления и подвески при максимальных углах поворота управляемых колес, а также касания беговыми дорожками шин элементов кузова, шасси и оперения при максимальных ходах подвески вверх. Убедиться в отсутствии повреждений шин, обнажающих корд, а также отслоений протектора. При наличии на транспортном средстве ошипованных шин проверить наличие таких шин на всех осях и на запасном колесе, а также установку опознавательного знака «Шипы».

- Проверить давление в шинах. Проверка проводится с помощью шинного манометра, соответствующего по пределам измерения максимальному давлению, указанному на шине. Если максимальное давление шины указано в psi, следует перевести его значение в килопаскали (1 psi = 6,895 кПа). Значение измеренного давления в шине не должно превышать максимально допустимого, указанного на шине, и должно соответствовать нормативным значениям, указанным в эксплуатационной документации транспортного средства.

- Определить величину износа протектора шин. Предельным износом протектора считается такой износ, при котором остаточная высота выступов протектора имеет минимально допустимое значение на площадке, ширина которой равна половине ширины беговой дорожки протектора, а длина — 1/6 длины окружности шины посередине беговой дорожки или (при неравномерном износе) на суммарной площади такой же величины. Длина l зоны должна быть не более 1/6 длины окружности.

Ширина зоны b2 больше или равна 0,5b1.

Остаточная высота протектора не должна измеряться в местах расположения уступов у основания элементов рисунка протектора и полумостиков в зоне пересечения канавок.

Для шин, имеющих сплошное ребро по центру беговой дорожки, измерение высоты рисунка протектора производится по краям этого ребра, для шин повышенной проходимости — между грунтозацепами по центру или в местах, наименее удаленных от центра беговой дорожки, но не по уступам у основания грунтозацепов и не по полумостикам.

Остаточную высоту рисунка протектора можно измерять глубиномером, которым оборудован штангенциркуль, а также специальным шаблоном — измерителем глубины рисунка протектора.

На шинах с индикаторами износа предельно допустимая высота рисунка протектора определяется по проявлению индикаторов.

Индикатор износа — это элемент конструкции беговой дорожки шины, указывающий на предельное состояние ее протектора по износу беговой дорожки. Индикаторы износа располагаются обычно в поперечной плоскости беговой дорожки в шести радиальных сечениях. Места расположения индикаторов обозначаются на боковине различными значками, в основном аббревиатурой TWI (Tread Wear Indicator).

Читайте также: Давление в шинах freelander 2 r19

Как правильно организовать учет автошин?

Семинары и вебинары Аюдар Инфо

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса.

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

- формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

- порядок осуществления контроля за рациональным использованием шин;

- перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

- Правил эксплуатации автомобильных шин (АЭ 001‑04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9‑р (далее – Правила № АЭ 001‑04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03‑2609);

- Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199‑1085‑02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001‑04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н [1] ).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н [2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Списание автомобильных шин и аккумуляторов

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

– Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

– нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы);

– Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее – Методическое руководство РД 37.009.015-98);

– Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее – Правила № 361).

Норма эксплуатации автомобильных шин

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

- остаточная высота рисунка протектора шин легковых автомобилей менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм, мотоциклов и мопедов – 0,8 мм [1] ;

- наличие у шин внешних повреждений (пробои, порезы, разрывы), обнажающих корд, а также расслоение каркаса, отслоение протектора и боковины;

- отсутствие болта (гайки) крепления или наличие трещин диска и ободьев колес, наличие видимых нарушений формы и размеров крепежных отверстий.

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9Временных норм, можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

Читайте также: Что делает шина импорта

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин – летний и зимний (195/70R14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

K1 – поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства (величина приведена в приложении к учетной политике);

K2 – поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При списании шин норма их эксплуатационного пробега не должна быть ниже 25% от среднестатистического пробега (исключения составляют механические повреждения шин, которые невозможно устранить и которые препятствуют их дальнейшей эксплуатации).

К1 = 0,95 (автомобиль эксплуатируется по городу); К2 = 0,95.

Среднестатистический пробег шин с параметрами 195/70R14 автомобиля марки Toyota – 50 000 км.

В процессе эксплуатации летние шины пришли в негодности. По путевым листам было установлено, что их пробег равен 48 200 км.

Норма эксплуатационного пробега шин равна 45 125 км (50 000 км х 0,95 х 0,95). Комплект летней резины проездил установленную для него эксплуатационную норму и подлежит списанию.

В качестве другого способа определения износа шин можно порекомендовать методику, приведенную в приложении 15 к Методическому руководству РД 37.009.015-98. Настоящее руководство определяет методы и порядок расчета стоимости автотранспортного средства с учетом его технического состояния, комплектности и дополнительной оснащенности; естественного и морального износа, старения; стоимости запасных частей, работ и материалов, необходимых для его восстановления до состояния, отвечающего общим техническим и требованиям безопасности, регламентированным действующим законодательством.

Данная методика определения износа шин основана на следующем.

Критериями износа (старения) шин являются:

– наличие повреждений и дефектов;

– высота рисунка протектора.

Ресурс шины снижается и, соответственно, увеличивается процент износа:

– если поврежден борт при монтаже – до 10%;

– если обнаружены выкрашивание, сколы, трещины на протекторе или трещины и износ боковины без оголения корда – до 20%;

– при обнаружении местного износа (пятнистости) протектора – до 25%.

Примечание: шины с расслоением каркаса признаются изношенными на 100%.

К проценту износа, определенному по техническому состоянию, прибавляется процент износа (старения) по сроку эксплуатации шины.

За три года эксплуатации шина от старения теряет пропорционально сроку эксплуатации до 10% ресурса.

В интервале от трех до пяти лет старение шины увеличивается до 25%. Шина со сроком эксплуатации свыше пяти лет может достигать расчетного процента износа, равного 50%.

Срок эксплуатации определяется по дате изготовления в соответствии с заводской маркировкой по ГОСТ 4754-80.

Ресурс протектора шины характеризуется его высотой на новой шине (Вн) (приведен в таблице, содержащейся в приложения 15 к Методическому руководству РД 37.009.015-98) за вычетом минимально допустимой остаточной высоты протектора (Вдоп), при которой шина должна сниматься с эксплуатации (для шин легковых автомобилей – 1,6 мм, для грузовых автомобилей – 1 мм, автобусов – 2 мм, мотошин – 0,8 мм).

Остаточная (фактическая) высота рисунка протектора шины (Вф) определяется как среднее арифметическое высот, измеренных в четырех взаимоперпендикулярных сечениях шины по окружности. Целесообразнее производить такие замеры в плоскостях естественной симметрии колеса. В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей максимальный износ.

Процент износа шины по высоте протектора рассчитывается по формуле:

Данный метод определения срока эксплуатации шин более точный и объективный, хотя и более трудозатратный. Сложность его применения заключается в измерении высоты рисунка протектора в четырех сечениях величины протектора. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию. Например, такая величина может быть равна 90 или 100 %.

Уточнив условия примера 1, рассчитаем износ летней резины автомобиля Toyota по второй методике.

Срок эксплуатации шины 195/70R14 автомобиля Toyota составляет 2 года. Имеется повреждение борта при монтаже. Измерение высоты рисунка протектора в четырех сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 + 4,4 + 4,0 + 4,3) / 4,0).

Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%).

Износ шин по высоте рисунка протектора равен 61% ((8,6 — 4,3) / (8,6 — 1,6) х 100%).

Суммарный износ равен 78% (10 + 7 + 61).

Таким образом, по второму варианту расчета возможность списания данных шин возникнет только в том случае, если в учетной политике будет определено, что шины, по которым размер износа составляет 75% и выше, подлежат списанию. В случае если учетной политикой учреждения установлено, например, что «списанию подлежат шины, расчетная величина износа которых составляет 90% и более», шины с расчетной величиной износа 78% остаются в эксплуатации (исключение – механическое повреждение, приведшее в невозможности дальнейшей эксплуатации шин).

Нормативный срок службы автомобильных аккумуляторов

Аккумуляторная батарея имеет определенный срок службы. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей, находящихся в используемых учреждениями автомобилях, нет. Приказ СД при ВС РФ № 104, о котором мы упоминали ранее, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса РФ «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) (далее – Нормы срока службы аккумуляторов).Данные нормы предназначены для использования владельцами автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово-кислотных аккумуляторных батарей.

Если вашим учредителем не дано четких рекомендаций в отношении документа, которым следует руководствоваться при определении эксплуатационного срока аккумуляторной батареи (в том числе не установлен внутренним документом срок работы аккумуляторной батареи [2] ), то в своей учетной политике вы можете прописать эти нормы (либо сослаться на определяющий их документ, который вы будете применять в работе).

Например, в учетной политике может быть прописано: «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по нормам, разработанным Федеральным государственным унитарным предприятием «Государственный научно-исследовательский институт автомобильного транспорта» (НИИАТ) (РД-3112199-1089-02) (далее – Нормы РД-3112199-1089-02), либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по методике, приведенной в приложении 16 к Методическому руководству РД 37.009.015-98, либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется Правилами № 361.

Предположим, на автомобилях, числящихся на балансе вашего учреждения, установлены стартерные свинцово-кислотные аккумуляторные батареи. Учреждением было принято решение определять нормативный срок эксплуатации в соответствии с Нормами РД-3112199-1089-02, и это было отражено в учетной политике. Используя данные, отраженные в таблице 1 Норм РД-3112199-1089-02, следует определить типовой срок службы аккумулятора, исходя из которого устанавливается срок годности эксплуатируемого аккумулятора. Для легкового автомобиля, используемого в служебных целях, с годовым пробегом 112 000 км установлена норма в 2,5 года (сведения приведены в таблице 1). Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера (пусть будет 90 000 км), но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Данная величина приведена в таблице 2 и для легковых автомобилей, используемых в служебных целях, составляет 45 000 км. Поскольку фактический годовой пробег автомобиля превышает 45 000 км, норма эксплуатации аккумулятора может быть скорректирована. В результате корректировки срок эксплуатации аккумуляторной батареи может быть увеличен до четырех лет. В учетной политике может быть сразу установлена скорректированная норма либо могут быть прописаны условия, при которых норма корректируется, и указаны ответственные за это лица.

Читайте также: Шины пирелли для формулы 1

Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам, ответственным за эксплуатацию автотранспортных средств, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. При эксплуатации аккумуляторных батарей на разных автотранспортных средствах учету подлежит сумма величин пробега этих автотранспортных средств с данной батареей. Помимо наработки, учету подлежат выполненные работы по техническому обслуживанию (ТО) и результаты зарядки аккумуляторной батареи после выполнения этих работ.

Учет наработки и результатов зарядки при эксплуатации стартерных аккумуляторных батарей может осуществляться по форме, приведенной в приложении 2 к Нормам РД-3112199-1089-02, либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи.

Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02.

Приложение 16 к Методическому руководствуРД 37.009.015-98 предлагает методику определения процента износа аккумуляторной батареи. Методика заключается в следующем.

Износ аккумуляторной батареи (Иакб) определяется как отношение фактического времени эксплуатации предъявленной батареи (Дф) к среднестатистическому сроку службы (Дст) до ее замены (списания), то есть по следующей формуле:

– в три года – при интенсивности эксплуатации транспортного средства 40 тыс. км в год и более;

– в четыре года – при интенсивности эксплуатации до 40 тыс. км в год.

Фактический срок службы аккумуляторной батареи определяется как разность даты осмотра предъявленного транспортного средства и даты ее изготовления.

Дата изготовления определяется по маркировке на аккумуляторной батарее, вид и способ нанесения которой устанавливаются нормативным документом на изготовление конкретного типа [3] , марки аккумуляторной батареи.

Отражение операции по списанию в бухгалтерском учете

Согласно нормамп. 349 Инструкции № 157н [4] назабалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных. Перечень материальных ценностей, учитываемых на забалансовом счете (двигатели, аккумуляторы, шины и т. п.), устанавливается учетной политикой учреждения.

Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства. Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. По нашему мнению, списание шин и аккумуляторов с забалансового учета должно осуществляться на основании Акта о списании материальных запасов (ф. 0504230), поскольку этот документ применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов (приложение 5 к Приказу Минфина РФ № 173н [5] ).

В бухгалтерском учете установка запасный частей на автомобиль взамен изношенных и списание последних отражается следующим образом:

Содержание операции

Документ-основание

Инструкции № 157н

Отражены в учете шины, аккумулятор, установленные на автомобиль взамен изношенных

Требование-накладная (ф. 0315006), Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210)

Списаны использованные шины, аккумулятор

Акт о списании материальных запасов (ф. 0504230), акт сдачи-приемки выполненных работ

Следовательно, лицо, в результате производственной деятельности которого образуются отходы, обязано соблюдать требования Закона об отходах производства и потребления, а также экологические и санитарно-эпидемиологические требования, предусмотренные действующим законодательством.

Согласно ст. 22 Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» отходы производства и потребления подлежат сбору, использованию, обезвреживанию, транспортировке, хранению и захоронению, условия и способы которых должны быть безопасными для здоровья населения и среды обитания и которые должны осуществляться в соответствии с санитарными правилами и иными нормативными правовыми актами РФ.

Пунктом 3.7 Санитарно-эпидемиологических правил и нормативов СанПиН 2.1.7.1322-03, введенных в действие с 15.06.2003 Постановлением Главного государственного санитарного врача РФ от 30.04.2003 № 80, установлено, что при временном хранении отходов в нестационарных складах, на открытых площадках без тары (навалом, насыпью) или в негерметичной таре поверхность хранящихся насыпью отходов или открытых приемников-накопителей должна быть защищена от воздействия атмосферных осадков и ветров (укрытие брезентом, оборудование навесом и т. д.), по периметру площадки должны быть предусмотрены обваловка и обособленная сеть ливнестоков с автономными очистными сооружениями.

В силу п. 2 и 3 ст. 14 Закона об отходах производства и потребления хозяйствующие субъекты, в процессе деятельности которых образуются отходы I – IV классов опасности, обязаны подтвердить отнесение этих отходов к конкретному классу опасности в порядке, установленном федеральным органом исполнительной власти, осуществляющим государственное регулирование в области охраны окружающей среды. На отходы I – IV классов опасности составляется паспорт на основании данных о составе и свойствах этих отходов, оценки их опасности (Постановление Президиума ВАС РФ от 12.07.2011 № 709/11 № А32-10488/2010-58/157-58).

Статьей 8.2 КОАПРФ установлено, что несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления или иными опасными веществами влечет наложение административного штрафа на должностных лиц – от 10 000 до 30 000 руб.; на юридических лиц – от 100 000 до 250 000 руб. или административное приостановление деятельности на срок до 90 суток.

Таким образом, во избежание различных неприятных ситуаций рекомендуем сразу же передавать аккумуляторные батареи на утилизацию в специализированную организацию.

[1] Для прицепов устанавливаются нормы остаточной высоты рисунка протектора шин, аналогичные нормам для шин транспортных средств – тягачей.

[2] Например, как это сделано в Приказе ФСИН РФ от 18.04.2005 № 268 «Об утверждении нормативных сроков работы до капитального ремонта и списания автомобильной, дорожно-строительной техники и электротехнических средств, периодичности технического обслуживания автомобильного транспорта федерального бюджетного учреждения «Управление автотранспорта Федеральной службы исполнения наказаний» и порядка хранения и консервации автотранспортной техники, станочного и паркового оборудования».

[3] В настоящее время эксплуатируются три типа аккумуляторной батареи:

1. Моноблок с ячеистыми крышками и перемычками над крышками (старая конструкция).

2. Моноблок с общей крышкой и залитыми мастикой перемычками.

3. Моноблок (пластмассовый корпус) с общей крышкой – необслуживаемая АКБ.

[4] Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[5] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле