По данному вопросу мы придерживаемся следующей позиции:

По новым правилам к запасам организации относятся расходные материалы и запасные части, порядок их учета остался прежним. Изменения коснулись в основном формирования стоимости запасов.

Канцтовары, приобретаемые для управленческих нужд, единовременно могут списываться на расходы текущего периода.

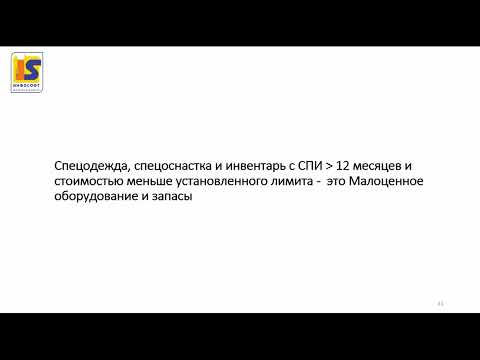

Порядок учета малоценных предметов с длительным сроком использования (спецодежда, инструмент) на текущий момент не отрегулирован. Организация должна сама установить и отразить в учетной политике выбранный подход исходя из принципов существенности информации и рациональности учета.

Обоснование позиции:

Новый стандарт ФСБУ 5/2019 «Запасы» не предусматривает ограничение в стоимости запасов. Согласно п. 5 ФСБУ 5/2019 предусмотрено всего два условия признания запасов:

затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

сумма затрат, понесенных в связи с приобретением или созданием запасов (или приравненная к ней величина), может быть определена.

Новым в учете является то, что в состав запасов включаются только активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более чем 12 месяцев (п. 3 ФСБУ 5/2019).

Поэтому, если активы потребляются в рамках обычного операционного цикла либо используются в течение не более чем 12 месяцев, то независимо от их стоимости они учитываются в составе запасов. То есть вопрос о стоимостном критерии как факторе, определяющем порядок учета, возникает только после того, как в соответствии с условиями признания актив признан либо запасами, либо основным средством. Напомним, что согласно п. 4 действующего ПБУ 6/01 «Учет основных средств» актив принимается организацией к бухгалтерскому учету в качестве основных средств, в частности, если объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Поэтому если критерии признания актива запасом (п. 3 ФСБУ 5/2019) выполняются, в том числе и по сроку использования, то активы стоимостью до 40 000, от 40 000 до 100 000, свыше 100 000 рублей учитываются как запасы. Для признания актива в бухгалтерском учете в качестве запасов его стоимость не имеет значения.

Помимо этого, начиная с 2021 года организация имеет право списывать канцтовары и иные запасы на расходы в момент приобретения, если они предназначены для управленческих нужд и подобный подход утвержден в учетной политике (п. 2 ФСБУ 5/2019).

Далее рассмотрим более подробно учет активов организации разных категорий.

- Учет активов, классифицируемых в качестве запасов

- Формирование стоимости запасов при покупке

- Бухгалтерский учет запасов в соответствии с ФСБУ 5/2019

- Последующая оценка запасов на каждую отчетную дату

- Учет запасов, приобретаемых в управленческих целях (в частности, канцелярских товаров)

- Учет активов, не признаваемых запасами по новым правилам (например, спецодежда, инструменты)

- Как учесть покупку зимних шин

- 🔥 Видео

Видео:ФСБУ 5/2019 “ЗАПАСЫ”: БОЛЬШОЙ РАЗБОР для малого бизнеса 🕜 Всё об учете запасов с 2021 годаСкачать

Учет активов, классифицируемых в качестве запасов

На основании перечня активов, имеющихся в организации, в составе запасов в 2021 году учитываются расходные материалы (гайки, трубы и т.д.), а также запасные части для основных средств (подп. а) п. 3 ФСБУ 5/2019).

Видео:ГлавБлог #41. 5 главных правил нового стандарта по учету запасов (ФСБУ 5/2019)Скачать

Формирование стоимости запасов при покупке

При покупке запасы в общем случае первоначально отражаются в учете по фактической себестоимости (п. 9 ФСБУ 5/2019).

В себестоимость запасов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (пп. 10, 11 ФСБУ 5/2019):

суммы, уплаченные или подлежащие уплате организацией поставщику. Суммы скидок вне зависимости от формы их предоставления, а также налоги и сборы не включаются в фактическую себестоимость (п. 12 ФСБУ 5/2019);

затраты на заготовку и доставку материалов до места их потребления (продажи или использования);

затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик);

иные затраты, связанные с приобретением материалов.

В себестоимость запасов в соответствии с п. 18 ФСБУ 5/2019 не включаются:

затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

Читайте также: Иммобилизация при переломах конечностей виды шин

управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением таких материалов;

расходы на хранение материалов, за исключением случаев, когда хранение является частью технологии подготовки материалов к потреблению или обусловлено условиями их приобретения;

иные затраты, осуществление которых не является необходимым для приобретения материалов.

Если у организации в связи с приобретением запасов возникает обязательство по их демонтажу, утилизации и восстановлению окружающей среды, оценочная величина такого обязательства, определенная в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», включается в стоимость запасов (подп. г) п. 11 ФСБУ 5/2019, Вопрос: Включение согласно ФСБУ 5/2019 в фактическую себестоимость запасов оценочного обязательства (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)).

В случае приобретения запасов с отсрочкой платежа более 12 месяцев или установленный организацией меньший срок в стоимость запасов включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки. Разница между указанной суммой и номинальной величиной денежных средств, подлежащих уплате в будущем, учитывается в соответствии с ПБУ 15/2008 «Учет расходов по займам и кредитам» (п. 13 ФСБУ 5/2019). Смотрите также Вопрос: Включение в фактическую себестоимость приобретаемых за плату материально-производственных запасов ряда расходов, связанных с приобретением МПЗ, в соответствии с ФСБУ 5/2019 «Запасы» (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.).

Видео:ФСБУ 5/2019 «Запасы»Скачать

Бухгалтерский учет запасов в соответствии с ФСБУ 5/2019

Организация может не менять установленную классификацию видов запасов и единиц учета запасов в связи с переходом на ФСБУ 5/2019. Зато теперь по новым правилам в бухгалтерском учете допускаются последующие изменения единиц учета (п. 6 ФСБУ 5/2019).

Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения находящиеся у организации материальных ценностей других лиц, а также инструментов, инвентаря, спецодежды, тары и т.д., переданных в производство (эксплуатацию) объектов (п. 8 ФСБУ 5/2019).

Введение ФСБУ 5/2019 не повлияло на применение Плана счетов бухгалтерского учета. В учете проводки по приобретению запасов оформляются так же, как и ранее по дебету счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. в корреспонденции со счетами учета расчетов (смотрите Энциклопедию решений. Бухгалтерский учет поступления материалов с 1 января 2021 года в соответствии с ФСБУ 5/2019).

Согласно п. 36 ФСБУ 5/2019 организация при отпуске в производство и ином выбытии запасов может вести учет в том числе по средней себестоимости. Данные суммы относятся на расходы того периода, в котором произошло выбытие согласно п. 41, п. 43 ФСБУ 5/2019 (смотрите Энциклопедию решений. Пример списания материалов по средней себестоимости c 1 января 2021 года в соответствии с ФСБУ 5/2019, Энциклопедию решений. Бухгалтерский учет выбытия материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019).

При передаче запасных частей в ремонт следует обращать внимание на характер ремонта. Если это текущий ремонт, то стоимость запасов списывается на расходы текущего периода. Если это реконструкция или модернизация, стоимость запасов увеличивает амортизируемую стоимость основного средства (смотрите Энциклопедию решений. Учет расходов на ремонт основных средств).

Видео:Что означает маркировка на шинах! Значение цифр и букв на резине.Скачать

Последующая оценка запасов на каждую отчетную дату

В соответствии с п. 28 ФСБУ 5/2019 запасы оцениваются на каждую отчетную дату по наименьшей из следующих величин:

Согласно п. 30 ФСБУ 5/2019 для целей бухгалтерского учета превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов, в частности, при моральном устаревании, потере первоначальных качеств, снижении их рыночной стоимости. В таком случае начисляется резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи с одновременным уменьшением балансовой стоимости запасов.

ФСБУ 5/2019 изменен порядок восстановления резерва под обесценение запасов: величина восстановления относится на уменьшение суммы расходов, признанных в этом же периоде в связи с выбытием запасов (п. 31 ФСБУ 5/2019).

Читайте также: Volvo v60 cross country размер шин

Подробнее об определении чистой стоимости продажи и порядке учета резерва смотрите в Энциклопедии решений. Бухгалтерский учет выбытия (списания) морально устаревших, пришедших в негодность по истечении сроков хранения материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019.

Как мы видим, новый стандарт затронул в основном вопросы формирования стоимости расходных материалов и запасных частей и не повлиял на порядок их ведения в бухгалтерском учете.

Видео:Как быстро списать материалы в 1С? Решение здесь!Скачать

Учет запасов, приобретаемых в управленческих целях (в частности, канцелярских товаров)

На основании абзаца второго п. 2 ФСБУ 5/2019 организация может принять решение не применять положения Стандарта в отношении запасов, предназначенных для управленческих нужд. То есть запасы, предназначенные для управленческих нужд, списывать в расходы периода, в котором были понесены (не когда такие запасы переданы для использования, а сразу при приобретении).

Полагаем, данный способ необходимо закрепить в учетной политике, кроме того, целесообразно утвердить номенклатуру запасов, которые организация будет учитывать в качестве запасов, предназначенных для управленческих нужд.

Так как это право, но не обязанность, то организация может им и не воспользоваться и продолжать учитывать такие запасы в общем порядке, списывая их стоимость на расходы не на дату приобретения, а, как и ранее, при отпуске их в эксплуатацию.

В случае, когда управленческие расходы непосредственно связаны с приобретением (созданием) запасов, они включаются в себестоимость последних (подп. «б» п. 18 Стандарта).

Расходы на их приобретение будут признаваться в составе расходов от обычных видов деятельности. Как уже было упомянуто ранее, запасы, предназначенные для управленческих нужд, можно единовременно списывать на расходы в момент приобретения (п. 2 ФСБУ 5/2019). В учете могут быть оформлены следующие записи:

Дебет 26 Кредит 60, 76

— в составе общехозяйственных расходов отражена стоимость запасов, приобретенных для управленческих нужд.

Видео:Работа с маркировкой шин в Альфа-Авто редакция 5. Поступление и продажа шинСкачать

Учет активов, не признаваемых запасами по новым правилам (например, спецодежда, инструменты)

В связи с применением ФСБУ 5/2019 малоценные предметы (спецодежда, инструменты и т.д.) со сроком эксплуатации более 12 месяцев или свыше обычного операционного цикла не могут учитываться в запасах. У организации есть возможность выбрать из нескольких вариантов учета:

сохранить старый порядок учета до момента применения ФСБУ 6/2020 «Основные средства» (обязательно к применению с 2022 года), не признавать данные предметы в качестве основных средств в соответствии с абзацем 4 п. 5 ПБУ 6/01 «Основные средства» и по прежнему учитывать их в составе материалов;

перейти уже в текущем году на ФСБУ 6/2020. Согласно п. 5 ФСБУ 6/2020 организация может не применять ФСБУ 6/2020 в отношении основных средств, имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение или создание таких активов признаются расходами периода, в котором они понесены;

если организация не применяет положения п. 5 ПБУ 6/01 для малоценных активов стоимостью до 40 тыс. рублей, учитывать такие активы в составе основных средств.

Выбранный подход должен быть закреплен в учетной политике на текущий год.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Бухгалтерский учет СИЗ со сроком эксплуатации более 12 месяцев в 2021 и 2022 годах (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2020 г.);

— Вопрос: Бухгалтерский учет спецоснастки стоимостью более 100 тысяч рублей согласно ФСБУ 5/2019 (ответ службы Правового консалтинга ГАРАНТ, февраль 2021 г.);

— Вопрос: Как списывать по новому стандарту в бухучете спецодежду стоимостью менее 40 тыс. руб. со сроком полезного использования более 12 месяцев, если организация применяет в 2021 году ПБУ 6/01? (ответ Горячей линии ГАРАНТ, февраль 2021 г.)

Читайте также: Зимние шины для volkswagen tiguan

— Энциклопедия решений. Учет расходов на приобретение инструментов, приспособлений, инвентаря (неамортизируемого имущества);

— Энциклопедия решений. Бухгалтерский учет расходов на приобретение инструментов, приспособлений, инвентаря (неамортизируемого имущества);

— Энциклопедия решений. Бухгалтерский учет поступления материалов по договору мены c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет безвозмездного поступления материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет материалов, созданных силами организации c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет выбытия материалов в результате хищения, порчи, недостачи c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет безвозмездной передачи материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет «малоценных» основных средств;

— Практические аспекты применения нового порядка учета запасов (И.А. Лисовская, Н.Г. Трапезникова, журнал «Международный бухгалтерский учет», N 1, январь 2021 г.);

— Вопрос: Как отражать в бухгалтерском учете изменение и списание резерва под обесценение запасов, которые не относятся к готовой продукции или товарам? (ответ службы Правового консалтинга ГАРАНТ, январь 2021 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Андреева Людмила

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Видео:Что означает МАРКИРОВКА НА ШИНАХ / Значение всех цифр и букв на резинеСкачать

Как учесть покупку зимних шин

Порядок учета автомобильных шин различается в зависимости от того, приобретены они вместе с автомобилем или к уже использующемуся.

Если шины покупаются в комплекте с авто или отдельно, но до его ввода в эксплуатацию, их стоимость включается в его первоначальную стоимость как бухгалтерском, так и в налоговом учете (п. 6-8 ПБУ 6/01, п. 10, 12 ФСБУ 6/2020, п. 9, подп. «а» п. 10 ФСБУ 26/2020, п. 1 ст. 257 НК РФ).

Как учитывать ОС в соответствии с новыми стандартами бухучета 6/2020 и 26/2020, которые обязательны к применению с 2022 года, подробно разъясняется в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При покупке шин к уже эксплуатируемому автомобилю они приходуются и учитываются в качестве материальных запасов.

Важно! Шины не увеличивают первоначальную стоимость ТС, поскольку их замена не является модернизацией, достройкой, дообрудованием. Сами по себе даже дорогостоящие шины со сроком использования свыше года не признаются ОС, а относятся к матрасходам (см. подп. «а» п. 3 ФСБУ 5/2019, п. 1 ст. 257 НК РФ).

Приходуют шины на счет 10.5 (см. комментарий к счету 10 в Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н):

При установке на автомобиль стоимость шин относят на затраты:

Дебет 20 (23, 25, 26) Кредит 10.5.

Если автомобиль используется для управленческих нужд допустимо сразу списать шины на счет 26, закрепив такой порядок в учетной политике (п. 2 ФСБУ 5/2019):

Для контроля за наличием шин организуется их забалансовый учет — на счете 012. В качестве документального сопровождения шин на протяжении срока их эксплуатации рекомендуется вести карточку учета. Утвержденной формы нет, можно разработать свою.

Рекомендуем образец карточки учета работы автомобильной шины от экспертов КонсультантПлюс. Скачать ее можно бесплатно, оформив пробный доступ:

В налоговом учете шины списываются в составе материальных расходов, связанных с обслуживанием ОС на дату их отпуска для установки (подп. 2 п. 1 ст. 253, подп. 4 п. 1 ст. 254 НК).

Как учитывать шины, снятые с автомашин по окончании сезона? Рекомендации есть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле

🔥 Видео

ФСБУ 5/2019. Выдача спецодежды сотруднику.Скачать

Какой срок годности у автомобильных шин?Скачать

ФСБУ 5/2019 "Запасы"Скачать

Работа с маркировкой шин в Альфа-Авто редакции 5. Маркировка остатков шинСкачать

Учет спецодежды по-новому. ФСБУ 5 "Запасы"Скачать

ФСБУ 5/2019. Списание спецодежды.Скачать

Как Путин жестами показывает охране кого убрать от себя Эксклюзив ВидеоСкачать

Урок 2.8.2. Отчетность 1С по шинам и аккумуляторам. (Бухгалтерский учет. Автомобили.)Скачать

Урок 2.8.7. Учет износа шин в 1С. (Бухгалтерский учет. Автомобили)Скачать

ТОП-30 изменений с 2022, ввод остатков при переходе на ФСБУ 6 в 1С, учет сезонных шин в 1С и др.Скачать

"Лайфхак от начальника ГИБДД". Регистрация автомобиля в МРЭОСкачать

Шины и аккумуляторы: покупка и установка в 1С:Бухгалтерия для Молдовы 3.0.Скачать

Урок 2.8.1. Автошины и аккумуляторы. Поступление и ввод в эксплуатацию. (Бухгалтерский учет)Скачать