Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

- О работе с карточкой

- О форме 424-АПК

- Заполняем карточку учета работы шин

- Учет пробега шин эксель

- Учет пробега шин эксель

- Основные пункты документа

- В каком случае автошина подлежит списанию

- Скачать образец бесплатно. Карточка учета работы автомобильной шины

- Последние публикации

- Как правильно списать автошины в бухучете

- Нормы эксплуатации автомобильных шин

- Нормы эксплуатационного пробега автомобиля

- Бухгалтерский учет

- Налоговый учет

- 📽️ Видео

Видео:Складской учет в ExcelСкачать

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

Видео:Шаблон Excel. Учет сырья и готовой продукции. Приход, расход, остатки в Эксель. #excel #эксельСкачать

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Видео:Таблица учёта инструмента с использованием макросов в MS ExcelСкачать

Заполняем карточку учета работы шин

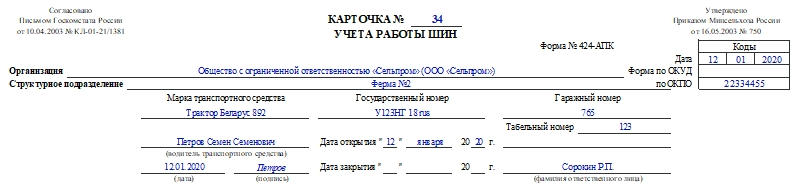

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Подписывает документ материально ответственное лицо.

Видео:Есть транспорт. Ведем учет ГСМ, шин и запчастей в КАМИНеСкачать

Учет пробега шин эксель

«Карточка N __ учета работы шин»

Используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме — изготовителю шин.

Читайте также: Чем протереть шины чтобы были черные

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина — в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

Видео:Excel. Урок 55. Делаем составную смету - услуги и материалы. Расчет материалов автоматическиСкачать

Учет пробега шин эксель

Каждое предприятие, за которым закреплено транспортное средство, обязано контролировать расход материалов, используемых для работы и для поддержания авто в исправном техническом состоянии. В том числе ведется и учет автомобильных шин. Для этого заводится специальный документ. Карточка учета работы автомобильной шины утверждена российским законодательством и является единой для всех транспортных средств.

Видео:Расчет маржинальной прибыли в ExcelСкачать

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

Важно! После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке.

В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.

Образец заполнения бланка показан на фото. Шаблон можно скачать по ссылке ниже.

Видео:Excel урок 33. Простая таблица для учёта остатков товаровСкачать

В каком случае автошина подлежит списанию

Контроль работы шин помогает определить момент, когда ее можно списать. Делается это только в случае полной ее непригодности к дальнейшей эксплуатации.

Причины и обстоятельства, при которых деталь подлежит замене, можно узнать из видео:

Формы контроля автошин хранятся по номеру транспорта и закрываются после ее списания.

В этой ситуации в бланк учета заносится следующая информация:

- дата снятия шины с транспортного средства;

- полный пробег на момент демонтажа;

- описание причины снятия;

- износ протектора и остаточная высота;

- дальнейшее передвижение детали. Здесь необходимо указать подлежит ли она ремонту или восстановлению, будет ли производиться углубление рисунка протектора, или же автошина подлежит утилизации.

- выводы комиссии.

После внесения информации в формы, бланк подписывается всеми членами экспертной группы. Это считается актом списания шины с дальнейшей эксплуатации.

Если деталь была направлена на обезличенную нарезку, после проведения ремонтных работ заводится новый бланк.

Если проводилось углубление протектора автошин, учет дальнейшего пробега ведется в старой карточке.

Важно! Большой пробег шины не считается основанием для ее списания, если остальные технические характеристики находятся в пределах нормы.

Карточка учета работы автошин позволяет контролировать их техническое состояние. Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности.

Читайте также: Шин годзилла против мехагодзиллы

Видео:Урок 2.8.7. Учет износа шин в 1С. (Бухгалтерский учет. Автомобили)Скачать

Скачать образец бесплатно. Карточка учета работы автомобильной шины

Предприятия, на балансе которых имеются автотранспортные средства, в обязательном порядке ведут учет всех расходных материалов, необходимых для эксплуатации и поддержания должного технического состояния транспорта. Один из видов учета – контроль движения автомобильных шин. Поступление, эксплуатация и выбытие фиксируется составлением карточки учета работы автомобильной шины. Такой метод контроля позволяет определять весь спектр применения и использования ресурса.

В документе отражаются данные по каждой единице автомобильной шины, а также указывается, за каким именно транспортным средством она закреплена. Для ежемесячного контроля эксплуатации в карточке учета делаются отметки о пробеге автомобиля.

Таким образом отслеживается техническое состояние ресурса и определяется, возможна ли дальнейшая эксплуатация шин. Списать или заменить шину можно только на основании серьезных обстоятельств, свидетельствующих о том, что она непригодна для дальнейшего использования.

Заполнением документа занимается назначенное лицо, занимающее должность в техническом отделе организации. Все данные вносятся в карту учета на основании выводов экспертной комиссии, состав которой утверждает руководитель предприятия. Документ составляется в единичном экземпляре.

Видео:БОРТЖУРНАЛ АВТО В Microsoft Excel / Список всех затрат на ремонт и ТО машины / Мой ЛайфхакСкачать

Последние публикации

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Видео:Excel урок 19. Учет доходов и расходов по категориям в ExcelСкачать

Как правильно списать автошины в бухучете

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются. Соответственно, их нужно списывать.

Видео:ЦБ резко повысил курс доллара, а Китай немного возобновил расчеты с РФ Валютный праздник закончился?Скачать

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии.

Читайте также: Сколько должно быть давление в шинах приоры

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Видео:Урок 3. Теневая цена, отчет по устойчивостиСкачать

Нормы эксплуатационного пробега автомобиля

ВАЖНО! Образец Положения об эксплуатации и учете автошин от КонсультантПлюс доступен по ссылке

В настоящее время каких-либо правовых документов на списание автошин и других запасных частей транспортных средств для коммерческих организаций не существует.

Нормы, определяющие эксплуатационный пробег автомобильных шин, устанавливаются заводом-изготовителем на основании письма Минтранса России. В связи с этим каждый руководитель коммерческой организации имеет право самостоятельно устанавливать нормы пробега, опираясь на рекомендации завода-изготовителя, и закреплять эти нормы своим приказом по организации.

В случае отсутствия информации от завода-изготовителя по рекомендациям эксплуатации автомобильных шин используется собственный опыт предприятия по эксплуатации либо рекомендации от других заводов-изготовителей по выпуску таких же автошин.

Разрабатывая и утверждая нормы эксплуатационного пробега автошин, руководитель организации обязан учитывать, что утверждаемые им нормы соответствуют критериям, установленным Налоговым кодексом РФ. Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

Автомобильные шины, подлежащие списанию, должны быть оценены и утверждены специально созданной экспертной комиссией. Главным документом является акт на списание. Он подтверждает, что шины не пригодны к дальнейшей эксплуатации и вместо них необходимо установить на транспортное средство новые автопокрышки.

Видео:10 функций Excel для бухгалтерского учетаСкачать

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Видео:Программа складского учета в Excel Склад: Продажи 7.0 приход, расход, возврат, списание, остаткиСкачать

Налоговый учет

Затраты, которые произвел налогоплательщик на ремонт основных средств, учитываются как прочие расходы. Они признаются тем отчетным (налоговым) периодом, когда они были осуществлены в размере затрат по факту.

На основании Налогового кодекса РФ возвратные отходы – это остатки сырья или материалов, образованных при производстве товаров, утративших свои качества (химических или физических свойств), использующихся с завышенными расходами или не по прямому назначению.

Если остатки, относящиеся к материально-производственным запасам, были переданы как полноценное сырье в другие подразделения, чтобы произвести другие виды товаров, то они (остатки) не являются возвратными отходами.

Важно! Остатки признаются возвратными отходами с целью налогообложения прибыли в том случае, если их не используют по назначению и они относятся к остаткам, которые утратили свои потребительские качества.

В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими.

Подводя итоги, можно сказать, что для списания отработанных автошин нужно выполнить следующие действия:

- Создать экспертную комиссию по списанию непригодных для дальнейшей эксплуатации автомобильных шин.

- Составить акт на списание с обязательным обоснованием причин списания.

- Создать распоряжение (приказ) о списании автошин и их утилизации.

- Оформить списание в бухгалтерских документах.

- Организовать утилизацию автошин у компании, имеющей лицензию на эту деятельность.

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле

📽️ Видео

автоматизированная накладная ExcelСкачать

Как вести учет в Excel / Учет товара в ЭксельСкачать

Есть транспорт. Ведем учет ГСМ, шин и запчастей в КАМИНеСкачать

Учет ремонтов и тех обслуживаний. Работа с агрегатами - 11.10.2018Скачать

Расчет стоимостиСкачать

Учет ремонтов и технического обслуживания. Работа с агрегатами.-07.03.2019Скачать