Для оформления движения автошин применяют специальную карточку учета работы шин. Ее форма — 424-АПК. Она используется при ведении бухгалтерского учета в сельском хозяйстве. Разберемся, как работать с этим документом.

- О работе с карточкой

- О форме 424-АПК

- Заполняем карточку учета работы шин

- Заполненная карточка учета работы автомобильной шины

- Основные пункты документа

- В каком случае автошина подлежит списанию

- Учет автошин с помощью специализированных программ

- Карточка учета работы шины

- Основные пункты документа

- Порядок заполнения карточек учета работы шин и АКБ

- Помощь: документальное оформление движения автомобильных шин (часть 2)

- Списание автошин, пришедших в негодность.

- Учет шин

- Учет автомобильных шин

- Карточка учета пробега автошин образец

- Как производится учет работы автомобильных шин

- 💡 Видео

Видео:карточка учета шинСкачать

О работе с карточкой

Карточку открывают в единственном экземпляре на каждую шину, установленную на автомобиль. Этим занимается техслужба автотранспортного отдела компании. Документ ведут с момента установки шины до выхода ее из строя.

В карточке отмечают каждую шину, закрепленную за автомобилем или прицепом и шоферами, которые на них работают. Учет ведется по наименованию положения колес (в карточке обозначены шифром), компании-производителю, датам и т.д.

Сотрудник, отвечающий за ведение карточки, должен описать техническое состояние шины (дефекты, размер повреждений). Для объектов, которые были в эксплуатации, нужно указать в документе их бывший пробег. Фактический пробег по каждой шине следует вносить ежемесячно.

К сведению! Если шина подверглась ремонту, то запись данных о ней продолжается в карточке.

Если водитель во время работы поменял неисправную шину на запасную, то об этом он должен уведомить ответственного за учет шин работника. Все данные о новой шине он укажет в карточке.

При пригодности шин они не должны сдаваться на утилизацию или восстановление. Если объекты были сняты с эксплуатации, то все сведения надо отметить в карточке: пробег, день демонтажа, основания для снятия шины, остаточную высоту рисунка протектора и т.д. Шины, которые поступили после восстановления, вносят в новые карточки.

Если шины поступили после углубления рисунка протектора нарезкой, то их пробег будет отсчитываться с нуля в прежней карточке. В случае обезличенной нарезки требуется открыть на них новую карточку учета.

Внимание! Закрывать карточку следует после списания шин на утилизацию. Нужно будет указать заключение комиссии.

Видео:Отчет Карточка учета работы транспортного средстваСкачать

О форме 424-АПК

Форма была утверждена Минсельхозом, а именно приказом от 16 мая 2003 года №750 и согласована Госкомстатом. Некоторое время все унифицированные формы были обязательными к применению. После выхода ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ с начала 2013 года данные бланки были переведены в разряд рекомендованных к использованию. Таким образом, руководство компаний с отделом бухгалтерии вправе сами решать, какими формами будут оформлять хозяйственные операции: унифицированными или разработанными самостоятельно.

К сведению! Свое решение организация должна зафиксировать в учетной политике. Это делается посредством издания приказа руководителя.

Любой первичный учетный документ должен включать обязательные реквизиты, чтобы считаться действительным. Поэтому при разработке своих бланков компании должны это учесть. Список реквизитов доступен в п. 2 ст. 9 ФЗ №402-ФЗ (О бухучете).

Видео:Урок 2.8.1. Автошины и аккумуляторы. Поступление и ввод в эксплуатацию. (Бухгалтерский учет)Скачать

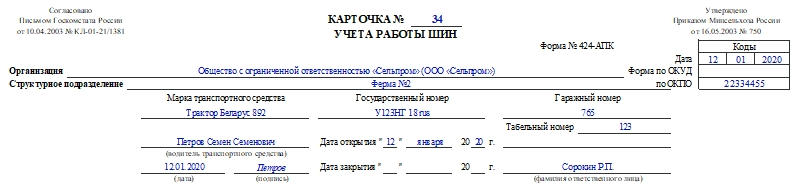

Заполняем карточку учета работы шин

В шапке документа необходимо указать такие данные:

- Номер карточки.

- Дату ее открытия.

- Номер формы.

- Название сельхозорганизации и ее код по ОКПО.

- Название структурного подразделения или его код.

- Марку транспортного средства.

- ФИО водителя, его табельный номер.

- Государственный и гаражный номера автомобиля.

- Даты открытия и закрытия документа.

- ФИО работника, ответственного за заполнение карточки.

В основной части — таблице — требуется указать информацию о шинах (на вкладном листе карточки таблица продолжается). Что нужно вписать:

- Количество шин напротив своего кода. «ПЛ» — переднее левое, «ПП» — переднее правое, «СЛН» — среднее левое наружное, «СПН» — среднее правое наружное, «СЛВ» — среднее левое внутреннее, «СПВ» — среднее правое внутреннее, «ЗЛН» — заднее левое наружное, «ЗПН» — заднее правое наружное, «ЗЛВ» — заднее левое внутреннее, «ЗПВ» — заднее правое внутреннее.

- Порядковый или серийный номер шины.

- Размер шины.

- Марку шины или компанию-производителя и дату производства. Эту информацию можно найти в документации к шинам.

- Класс или тип восстановления.

- День восстановления объекта.

- Разновидность ремонта.

- Дату ремонта.

- Данные о техническом состоянии шин: день осмотра, какие дефекты обнаружены, средняя высота рисунка протектора. Здесь же нужно указать ФИО ответственного лица за работу шин. Также расписывается проверяющий его работник.

- Информацию о замене шин в процессе эксплуатации: дату замены шин, порядковый номер снятой шины, предыдущий пробег, порядковый номер установленной шины, показания спидометра. Водитель должен расписаться в последнем столбцы таблицы.

Подписывает документ материально ответственное лицо.

Видео:Скидывай друзьям, пускай пользуются! #тюнинг #авто #машинаСкачать

Заполненная карточка учета работы автомобильной шины

Каждое предприятие, за которым закреплено транспортное средство, обязано контролировать расход материалов, используемых для работы и для поддержания авто в исправном техническом состоянии. В том числе ведется и учет автомобильных шин. Для этого заводится специальный документ. Карточка учета работы автомобильной шины утверждена российским законодательством и является единой для всех транспортных средств.

Видео:БОКОВУШЕЧКА У ТУАЛЕТА в плацкартеСкачать

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

Важно! После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке.

В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.

Образец заполнения бланка показан на фото. Шаблон можно скачать по ссылке ниже.

Видео:Что означает МАРКИРОВКА НА ШИНАХ / Значение всех цифр и букв на резинеСкачать

В каком случае автошина подлежит списанию

Контроль работы шин помогает определить момент, когда ее можно списать. Делается это только в случае полной ее непригодности к дальнейшей эксплуатации.

Причины и обстоятельства, при которых деталь подлежит замене, можно узнать из видео:

Формы контроля автошин хранятся по номеру транспорта и закрываются после ее списания.

В этой ситуации в бланк учета заносится следующая информация:

- дата снятия шины с транспортного средства;

- полный пробег на момент демонтажа;

- описание причины снятия;

- износ протектора и остаточная высота;

- дальнейшее передвижение детали. Здесь необходимо указать подлежит ли она ремонту или восстановлению, будет ли производиться углубление рисунка протектора, или же автошина подлежит утилизации.

- выводы комиссии.

После внесения информации в формы, бланк подписывается всеми членами экспертной группы. Это считается актом списания шины с дальнейшей эксплуатации.

Если деталь была направлена на обезличенную нарезку, после проведения ремонтных работ заводится новый бланк.

Если проводилось углубление протектора автошин, учет дальнейшего пробега ведется в старой карточке.

Важно! Большой пробег шины не считается основанием для ее списания, если остальные технические характеристики находятся в пределах нормы.

Карточка учета работы автошин позволяет контролировать их техническое состояние. Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности.

Видео:Что означает маркировка на шинах! Значение цифр и букв на резине.Скачать

Учет автошин с помощью специализированных программ

Автотранспортные предприятия часто несут большие затраты, связанные с приобретением и эксплуатацией автошин. Например, средняя стоимость автошины Кама-310 300-508R составляет 11 000 руб., если на автомобиле установлено порядка 10 автошин, то стоимость комплекта превышает 100 000 руб., учитывая количество автомобилей и частоту замены автошин, сумма затрат становится значительной. А это означает, что возникает необходимость мониторинга такого вида затрат и, как следствие, необходимость ведения учета автошин на предприятии. В данной статье будет рассмотрен порядок, особенности и проблемы учета автомобильных шин на транспортном предприятии.При принятии автошины к учету для нее создается «Карточка учета автошины», которая включает в себя следующую информацию: • номер,• марка,• модель,• тип,• размер,• норма пробега,• дата установки (выдачи),• дата снятия (списания),• причина списания.

Номер автошины должен быть уникальным для ее дальнейшей точной идентификации при учете.

Если шина не имеет номера, то необходимо пронумеровать ее, например, путем нанесения краской номера на внутренней стороне шины. Наиболее частый вопрос, который возникает при принятии автошины к учету, — где взять информацию о норме пробега автошины? Нормы пробега автошин указаны в документе

«Временные нормы эксплуатационного пробега шин автотранспортных средств»

(РД 3112199-1085-02), но данный документ утратил силу с 01.01.2007.

Поэтому в настоящее время предлагается использовать следующую схему определения нормы пробега шины: рассчитать средний пробег автошины за последние 2 года эксплуатации и принять это значение в качестве нормы. Уточнять норму необходимо каждые 2 года.

При расчете среднего пробега автошины следует учитывать такие факторы, как: • категория дорог; • тип дорожного покрытия автодорог, на которых эксплуатируется автомобиль;• тип автотранспортного средства и т.д.

При первичном принятии автошины к учету можно руководствоваться инструкцией по эксплуатации транспортного средства, в которой указаны рекомендованные нормы пробега шин, предназначенных для данного автомобиля. При ведении карточки учета шины в нее следует заносить данные о пройденном автошиной пробеге. Пробег определяется из путевых листов, выписанных на автомобиль.

Установка (выдача) шины на автомобиль также фиксируется в карточке учета, путем указания даты установки (выдачи).

При списании автошины в карточке указывается дата и причина списания.

Основными причинами списания автошин являются: • износ протектора;• отслоение протектора;• порыв корда;• пробег, превышающий установленную норму.

Списание автошины заверяется подписями комиссии в карточке учета. В случае, когда шина до истечения нормативного пробега получает повреждения, при которых не может эксплуатироваться, составляется акт, который подшивается к карточке учета, и так же заверяется подписями комиссии (подробнее об учете шин с точки зрения налогового и бухгалтерского учета рассказывается в статье «Учет шин», Журнал “Бухгалтер-профессионал автотранспортного предприятия” ¹11-2010).При достаточно большом количестве автомобилей и установленных на них автошин возникает ряд проблем при учете вручную: • сложно определить, на каких автомобилях и какие типы шин подвержены более сильному износу, какие основные причины преждевременного списания шин, причины недопробегов;• трудно проанализировать информацию о качестве шин в разрезе производителей и поставщиков;• при частой перестановке автошин с одного автомобиля на другой возникают сложности в отслеживании текущего местонахождения шины (на каком именно автомобиле установлена шина или на каком складе хранится) и ее фактического пробега;• проблематично вести учет установленных/снятых сезонных шин;• невозможно определить автошины, пробег которых приближается к установленной норме, что затрудняет планирование перестановки или покупки новых шин.

Для решения перечисленных проблем многие программы, предназначенные для автоматизации документооборота и учета на транспортном предприятии, включают в себя средства для ведения учета автошин. Система SIKE.Autopark не является исключением и также имеет в своем составе модуль «Учет шин».Модуль «Учет шин» позволяет вести учет автошин в разрезе автомобилей, т.е. помимо основных данных в карточку учета можно внести сведения об автомобиле, на который установлена шина.

Данная особенность позволяет отследить путь перемещения шины с одного автомобиля на другой. Помимо этого модуль «Учет шин» дает возможность проследить полный путь перемещения шины, начиная со склада, с которого была произведена ее выдача на автомобиль, и заканчивая складом списания. Кроме установки и списания часто на предприятиях производится перестановка автошин с одного автомобиля на другой и снятие автошин для сезонного хранения.

При проведении таких операций преимущество учета автошин в разрезе автомобилей становится очевидным, т. к. вся информация о пути перемещения и текущем местоположении автошины указана в учетной карточке.

Кроме того, привязка шины к автомобилю позволяет не тратить время на расчет и занесение пробегов в карточку учета.

В заключение сформулируем основные выводы:

- Шины, приобретенные вместе с автомобилем, учитываются в составе объекта основных средств, а отдельно – как материальные запасы.

- Автошины, пришедшие в негодность (не подлежащие ремонту), должны быть оприходованы на баланс учреждения для дальнейшего списания в утиль. До утилизации их учет следует организовать на забалансовом счете 02.

- Особенности организации учета автошин должны быть прописаны во внутреннем локальном акте учреждения.

- При установке новых шин на автомобиль их стоимость списывается на расходы учреждения и одновременно для обеспечения контроля за их использованием отражается на забалансовом счете 09.

____________________________________________________________ полное наименование учреждения КАРТОЧКА учета работы автомобильной шины № __________ (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) (нужное подчеркнуть) Обозначение (размер) шины _________________________________ Модель шины _______________________________________________ Порядковый (заводской) номер ______________________________ Дата изготовления (неделя, год) ______________________________ Эксплуатационная норма пробега ____________________________ Завод-изготовитель новой шины или шиноремонтное предприятие ________________________________________________ Ответственный за учет работы шины __________________________ Дата Инвентарный номер автомобиля Марка и модель автомобиля, его государственный номер Показания спидометра при установке, тыс. км Показания спидометра при снятии, тыс. км Дата Техническое состояние шины при установке Причины снятия шины с эксплуатации Подпись водителя Заключение комиссии по определению пригодности шины к эксплуатации (на восстановление, углубление рисунка протектора, рекламацию или в утиль) установки шины снятия шины Председатель комиссии __________ _________ ________ (должность) (подпись) (Ф.

Читайте также: Ким шин из гоблина

И. О.) Члены комиссии: __________ _________ ________ [1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного само- управления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

Приказом Минфина РФ от 01.12.2010 № 157н. [2] Указания о порядке применения бюджетной классификации Российской Федерации, утв.

Приказом Минфина РФ от 01.07.2013 № 65н.

Учреждения культуры и искусства: бухгалтерский учет и налогообложение, №6, 2019 год

Видео:Урок 2.8.7. Учет износа шин в 1С. (Бухгалтерский учет. Автомобили)Скачать

Карточка учета работы шины

Связанные с ремонтом расходы отображаются бухгалтерией по ДТ счетов учета трат на производство (реализацию), КТ счетов учета понесенных трат. Так, ДТ 20, 26, 44, КТ 10, субсчет «Шина в подотчете» отображает учет цены сезонных запчастей автотранспорта в тратах по обычной деятельности после их износа. Изношенные автомобильные запчасти, которые подлежат модернизации, ремонту, реконструкции, числятся за складским помещением.

Их учет ведется на субсчете «Автошины, подлежащие восстановлению», «Материалы, отданные на переработку». Цена отображается так: ДТ 10, субсчет «Автошина на восстановление», КТ 91-1.

Видео:Учет ремонтов и тех обслуживаний. Работа с агрегатами - 11.10.2018Скачать

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке. В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали.

Здесь же указывается причина и дата замены. Образец заполнения бланка показан на фото.

Видео:👍 Убираем ржавчину с авто за 5 мин 💯 #ремонтавто #кузовнойремонт #ржавчина #лайфхакСкачать

Порядок заполнения карточек учета работы шин и АКБ

В предприятии имеются автомобили на которые в установленном порядке заведены карточки учета работы шин и аккумуляторных батарей.

При принятии к учету шин замеряется остаточная высота рисунка протектора в двух диаметрально противоположных сечениях с наибольшим износом протектора. Средняя высота записывается в графу «Техническое состояние шины при установке» (подп.9.3 п.9 ТКП 299-2011 (02190)).

При снятии шины с автомобиля в карточке учета шин в графу «Причины снятия шины с эксплуатации» записывается ее полный пробег, техническое состояние и направление ее использования (в ремонт, на восстановление, в утиль).

Дата и причины снятия шины с автомобиля (выход из строя, необходимость ремонта, установка на другой автомобиль и т.п.) указываются после снятия шины (подп.9.6 п.9 ТКП 299-2011 (02190)). После ремонта местных повреждений шин учет их работы продолжают вести в той же карточке. При выбытии шин из эксплуатации в карточке отмечается причина выбытия.

По каждому серийному номеру шины также указываются дата сдачи и получение из ремонта, вид выполняемого ремонта. Карточка является основанием для поощрения за сверхнормативный пробег шин, а также выполнения своевременного их ремонта. На каждую аккумуляторную батарею (далее — АКБ), устанавливаемую на автомобиль, заводится карточка учета ее работы.

Перед установкой АКБ присваивается номер, соответствующий гаражному номеру автомобиля. При установке АКБ на автомобиль в карточку записываются следующие сведения:

- изготовитель и дата изготовления АКБ;

- марка автомобиля, гаражный номер и государственный номер;

- наименование организации;

- показания спидометра, или пробег автомобиля.

- тип АКБ и ее гаражный номер;

- дата установки АКБ на автомобиль;

Карточка учета работы АКБ хранится у работника, ответственного за учет работы АКБ, и служит главным документом при определении наработки АКБ, ее годности, предъявления рекламации, списания и т.д.

Наработка в карточку учета работы АКБ заносится из путевых листов по мере необходимости (подп.11.4 п.11 ТКП 298-2011 (02190)). Списание АКБ производится комиссией, назначаемой приказом по организации.

В данном случае карточка учета, является актом списания АКБ. Председателем комиссии назначается руководитель или главный инженер организации (подп.11.6 п.11 ТКП 298-2011 (02190)). ( 62 мнения )

Помощь: документальное оформление движения автомобильных шин (часть 2)

Там же есь интересная сноска, что на «Дорожные» шины документ вроде как и не распространяется.

Самое же интересное — за несоблюдение требований этого документа никаких санкций не грозит.Если шины использовать как материалы, то для этого имеются другие формы — унифицированные, типа М-4, утвержденные ГОСКОМСТАТом. Форма же карточки учета шин «утверждена» только Минтранс, следовательно, никаких санкций за их неиспользование не предусмотрено. то же самое касается, если учитывать шины как запчасть.Если надо — расскажу подробно.:( inspektor 27-12-2006, 12:50:28 Расскажите, каким нормативным документом регламентирована такая головная боль!

Yustas 27-12-2006, 16:25:08 Расскажите, каким нормативным документом регламентирована такая головная боль! Учет должен вестись в соответствии с этим документом: «ПРАВИЛА ЭКСПЛУАТАЦИИ АВТОМОБИЛЬНЫХ ШИН. АЭ 001-04» (утв. распоряжением Минтранса РФ от 21.01.2004 N АК-9-р) А по поводу головной боли, так на самом то деле, показания пробега шины можно вносить в карточку два раза при установке шины и при её списании (берутся показания спидометра автомобиля на дату установки и на конец каждого месяца, который также можно взять из путевых листов).

Если списания шин не было, то и требовать у вас карточки учета налоговики не будут.Если же спишете заранее, то есть стандартная уловка — написать, что произошел разрыв корда… В итоге всё будет нормально.Похожие записи:

- 29.09.2019

- 29.09.2019

- 29.09.2019

- 29.09.2019

- 29.09.2019 Тут у нас первый раз за 8 лет выделили деньги на обязательный медосмотр сотрудников. Срок небольшой, в коллективе не афишировала беременность, на учет в консультацию уже поставили на днях. Как лучше разрулить с медосмотром вообще? Мне на него не нужно…

- 29.09.2019

Мы рады любым вопросам, пожеланиям и предложениям! Copyright 2016-2019 — . Все права защищены.

Видео:ВСЕ МАРКИРОВКИ ШИН. БЕЗ ИСКЛЮЧЕНИЙСкачать

Списание автошин, пришедших в негодность.

Списание автомобильных шин может происходить в случае недопустимости их дальнейшего использования в соответствии с действующими нормативами эксплуатации транспорта (превышение допустимой глубины протектора, наличие порезов, других повреждений и т. д.). В результате проведения работ по замене пришедших в негодность шин, оформленных соответствующим актом приема-сдачи, отражается выбытие шин с забалансового счета 09 (абз.

3 п. 349 Инструкции № 157н). Решение о списании шин принимается постоянно действующей комиссией учреждения по поступлению и выбытию активов. Сама процедура списания может быть оформлена актом о списании материальных запасов (ф.

0504230) либо бухгалтерской справкой (ф. 0504833). Соответствующий документ устанавливается в учетной политике учреждения. В последующем не пригодные для дальнейшего использования шины подлежат утилизации специализированной организацией.

До момента утилизации указанные комплектующие учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» по стоимости, отраженной в документе о списании, либо в условной оценке: 1 шина – 1 руб. (п. 335 Инструкции № 157н). Оприходование не пригодных для дальнейшей эксплуатации шин производится по оценочной стоимости на дату принятия их к учету (п. 106 Инструкции № 157н). Указанные операции отражаются в учете следующими бухгалтерскими записями: Казенное учреждение (Инструкция № 162н) Бюджетное учреждение (Инструкция № 174н) Автономное учреждение (Инструкция № 183н) Дебет Кредит Дебет Кредит Дебет Кредит Списаны непригодные автошины с забалансового учета Забалансовый счет 09 Забалансовый счет 09 Забалансовый счет 09 Приняты списанные автошины к забалансовому учету (до момента утилизации) Забалансовый счет 02 Забалансовый счет 02 Забалансовый счет 02 Списаны автошины с забалансового учета Забалансовый счет 02 Забалансовый счет 02 Забалансовый счет 02 Оприходованы непригодные автошины по оценочной стоимости 1 105 36 340 1 401 10 189 0 105 36 340 0 401 10 189 0 105 36 000 0 401 10 189 Переданы автошины на утилизацию 1 401 10 172 1 105 36 440 2 401 10 172 2 105 36 440 2 401 10 172 2 105 36 000 Начислен доход от утилизации непригодных автошин 1 205 74 560* 1 401 10 172 2 209 89 560 2 401 10 172 2 209 89 000 2 401 10 172 * Учреждение вправе предусмотреть в учетной политике применение счета 1 209 89 000.

Обращаем ваше внимание, что утилизация пришедших в негодность шин является одним из видов приносящей доход деятельности, которую казенные учреждения могут осуществлять, если такое право предусмотрено их учредительными документами (ст. 161 БК РФ). Что касается бюджетных и автономных учреждений, то они вправе заниматься иными видами деятельности лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и данные виды деятельности соответствуют названным целям, при условии, что такая деятельность указана в их учредительных документах (уставах) (п.

4 ст. 9.2 Федерального закона от 12.01.1996 № 7‑ФЗ, п. 7 ст. 4 Федерального закона от 03.11.2006 № 174‑ФЗ).

Средства, полученные от подобной деятельности, казенные учреждения обязаны направлять в соответствующий бюджет бюджетной системы РФ (ст. 161 НК РФ). А вот бюджетные и автономные учреждения вправе распоряжаться ими самостоятельно (п. 3 ст. 298 ГК РФ, п. 8 ст. 2 Федерального закона № 174‑ФЗ).

Бюджетное учреждение культуры списало с забалансового учета пришедшие в негодность автомобильные шины в количестве 4 шт. на сумму 6 000 руб. В рамках заключенного со специализированной организацией договора эти шины были переданы на утилизацию.

Стоимость утилизированных шин равна их текущей оценочной стоимости, определенной комиссией по поступлению и выбытию активов учреждения в размере 1 200 руб.

0504833) Приняты списанные автошины к забалансовому учету (до момента утилизации) Забалансовый счет 02 4* Бухгалтерская справка (ф.

0504833) Списаны автошины с забалансового учета Забалансовый счет 02 4* Акт об утилизации Оприходованы непригодные автошины по оценочной стоимости 2 105 36 340 2 401 10 189 1 200 Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) Переданы автошины на утилизацию 2 401 10 172 2 105 36 440 1 200 Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205) Начислен доход от утилизации непригодных автошин 2 209 89 560 2 401 10 172 1 200 Договор, бухгалтерская справка (ф.

0504833) * Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет 02 комплектующих к автомобилю до момента их утилизации в условной оценке: 1 объект – 1 руб.

Видео:Учет работы автотранспорта, специальной техники, оборудования и механизмов - 21.10.2021Скачать

Учет шин

Стоимость шин, возвращенных на склад, рассчитывается по формуле: Стоимость возвращенных на склад шин = ( Норма пробега шины — Фактический пробег ) : Норма пробега шины х Цена приобретения шины Иными словами, если стоимость нового комплекта автомобильных шин (4 штуки) составляет 40 000 руб. , норма пробега в организации установлена в 50 000 км, то после фактической эксплуатации (пробега) в 15 000 км и смене, на склад необходимо оприходовать данный комплект шин, с отражением в учете бухгалтерской записью: Дебет 10.5 Кредит 25 – 28 000 руб.

– оприходованы 4 автомобильные шины ((50 000 км – 15 000 км) : 50 000 км) х 40 000 руб.).

Видео:Урок 2.8.2. Отчетность 1С по шинам и аккумуляторам. (Бухгалтерский учет. Автомобили.)Скачать

Учет автомобильных шин

Евгений Петров, аудитор Транспортные средства имеются у многих организаций.

И шины — их необходимая принадлежность.

Учитываются шины по-разному, в зависимости от того, каким образом поступили они в организацию. Кроме того, способ учета связан и с предназначением резины.

Всесезонные шины эксплуатируются постоянно, до полного их износа или порчи. Зимняя и летняя резина устанавливается на транспортное средство исключительно на соответствующий временной отрезок календарного года.Учет всесезонной резины Стоимость автомобильных шин (покрышка, камера и ободная лента), находящихся на колесах и в запасе при транспортном средстве, поступающих вместе с новым автомобилем (или прицепом), входит в его первоначальную стоимость и учитывается на счете 01 «Основные средства». Стоимость шин, приобретаемых организацией для замены изношенных или испорченных, учитывается на счете 10 «Материалы» субсчет 5 «Запасные части».

При этом Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) рекомендуется вести учет на этом счете шин, находящихся как в запасе, так и обороте. Напрашивается также обособленный учет резины, подлежащей восстановлению и ремонту.

Таким образом, для учета стоимости шин к счету 10-5 могут открываться субсчета второго порядка:

Самые главные и важные изменения в бухучете в 2021 году.

- «Автомобильная резина в запасе»;

- «Автомобильная резина в обороте»;

- «Автомобильная резина, подлежащая восстановлению».

Новые шины, как и любые другие материально-производственные запасы, принимаются к бухгалтерскому учету по фактической себестоимости. Ею же при приобретении шин за плату признается сумма фактических затрат организации, за исключением НДС и иных возмещаемых налогов (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов»; утв.

приказом Минфина России от 09.06.01 № 44н). В бухгалтерском учете операция приобретения автомобильных шин отражается следующим образом:Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 60- оприходованы новые автомобильные шины; Дебет 19 Кредит 60- выделен НДС, со стоимости автомобильных шин;

Обучаю как составить декларацию НДС по данным вашей компании.

Серегина Марина Дебет 68 субсчет «Расчеты по НДС» Кредит 19- принят к вычету НДС, выставленный поставщиком автомобильных шин;Дебет 60 Кредит 51- перечислены денежные средства за шины. При передаче шин в эксплуатацию происходит внутренняя переброска по субсчет 10-5:Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»- переданы шины в эксплуатацию.

Отметим, что в организациях, имеющих большое количество транспортных средств на субсчете «Автомобильная резина в обороте» помимо резины, непосредственно находящейся на колесах транспортных средств, учитываются и шины, выданные в запас и находящиеся в обороте службы технической эксплуатации, а также в отведенных местах их хранения. На каждую покрышку организация заводит Карточку учета работы автомобильной шины. Ее форма приведена в приложении 12 к Правилам эксплуатации автомобильных шин АЭ 001-04 (утв.

распоряжением Минтранса России от 21.01.04 № АК-9-р). Порядок её заполнения приведен в разделе 10 этих правил. Карточка заводится на каждую шину, в том числе и на те, что были учтены в первоначальной стоимости автомобиля.

В неё заносится информация о техническом состоянии шины, пробеге (его показатели должны вносится ежемесячно), дефектах. При снятии шины с эксплуатации в карточке учета указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, куда направлена покрышка – в ремонт, на восстановление, на углубление рисунка протектора, в утиль или рекламацию.

При направлении шины на восстановление, углубление протектора или утиль карточка учета подписывается членами комиссии. В этом случае она является актом списания шины. Подтвердит она и необходимость ввода в эксплуатацию новой резины.

Упомянутые правила не позволяют снимать шины с эксплуатации и передавать их в утиль или восстановление, если они по своему техническому состоянию пригодны для эксплуатации (п.

88 правил). Перечень же производственных и эксплуатационных причин, по которым покрышки, камеры и ободные ленты могут быть преждевременно сняты с эксплуатации, приводится в приложении 9 к правилам. Срок эксплуатации автомобильных шин устанавливается руководителем организации.

Для его определения можно воспользоваться данными, приведенными в руководящем документе

«Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02)»

(утв. Минтрансом России 04.04.02). Во временных нормах приводятся данные среднестатистического пробега шин легковых и грузовых автомобилей, автобусов и троллейбусов (таблицы 1-3).

Норма эксплуатационного пробега шин (Hi) определяется: Hi = H х К1 х К2, где H — значение среднестатистического пробега шин для данного транспортного средства; К1 — поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства; К2 — поправочный коэффициент, учитывающий условия работы автотранспортного средства (значения поправочных коэффициентов приводятся в таблицах 4 и 5). При этом определено, что норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шин. (При утверждении этого руководящего документа был установлен срок его действия — до 1 января 2004 года.

Однако до настоящего времени этот документ пока не отменен). При передаче шин в эксплуатацию их предназначение может быть следующим:

- для сезонной смены летней резины на зимнюю или же зимней на летнюю.

- для замены изношенной или пришедшей в негодность по другим причинам резины;

Замену изношенных или пришедших в негодность по другим причинам шин можно рассматривать как проведение текущего ремонта (замену изношенных частей) автомобиля, который относится к основным средствам. В связи с этим в данном случае можно руководствоваться общими правилами, регламентирующими порядок списания на издержки производства и обращения затрат на проведение ремонта объекта основных средств.

Затраты по поддержанию в исправном состоянии объектов основных средств относятся к расходам по обычным видам деятельности (п. 7 ПБУ 10/99 «Расходов организации»; утв. приказом Минфина России от 06.05.99 № 33н).

Расходы на содержание объекта основных средств (технический осмотр, поддержание в рабочем состоянии) включаются в затраты на обслуживание производственного процесса и отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета производственных затрат (п. 73 Методических указаний по бухгалтерскому учету основных средств; утв.

Поэтому в этом случае в бухгалтерском учете производится следующие записи:Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»- переданы новые шины для замены изношенных;Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в обороте»- стоимость новых шин учтена в расходах по обычным видам деятельности. Пример 1 Организация в апреле 2006 года приобрела комплект шин для автомобиля. В этом же месяце шины были переданы в эксплуатацию взамен изношенных.

За четыре покрышки было уплачено 13 452 руб., в том числе НДС — 2052 руб. В бухучете приобретение шин и их установка отражается следующим образом:Дебет 10 субсчет «Автомобильная резина в запасе» Кредит 60- 11 400 руб. — оприходованы шины на склад;Дебет 19 Кредит 60- 2052 руб.

— выделен НДС;Дебет 60 Кредит 51- 13 452 руб.

– перечислены денежные средства за шины;Дебет 68 субсчет «Расчеты по НДС» Кредит 19- 2052 руб. — принят к вычету НДС по шинам;Дебет 10 субсчет «Автомобильная резина в эксплуатации» Кредит 10 субсчет «Автомобильная резина в обороте»- 11 400 руб.

— переданы шины в эксплуатацию;Дебет 26 Кредит 10 субсчет «Автомобильная резина в эксплуатации»- 11 400 руб.

— учтена в расходах по обычным видам деятельности стоимость шин. _____________________________ Конец примераУчет сезонной резины Несколько иначе учитывается передача сезонных шин.

Методические указания по бухгалтерскому учету материально-производственных запасов (утв.

приказом Минфина России от 29.12.01 № 119н) предписывают при отпуске МПЗ со складов на рабочие места списать их стоимость со счетов учета материальных ценностей на соответствующие счета учета затрат на производство (п.

93 методических указаний по учету МПЗ). При этом никаких ограничений, в том числе и при передаче автомобильных шин разработчики методических указаний не установили.

То есть в бухгалтерском учете следовало бы осуществить две вышеприведенные проводки.

Однако, при обратной смене шин и передаче их на склад те же методические указания требуют отнести их стоимость на уменьшение соответствующих затрат (п.

112 Методических указаний). С учетом этого бухгалтерии необходимо будет совершить следующие проводки:Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в обороте»- уменьшены на стоимость сезонных шин расходы по обычным видам деятельности.

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте» — переданы на склад снятые сезонные шины. Поэтому вполне понятной становится методика учета шин, прописанная в Инструкции к Плану счетов, рекомендующая осуществлять прямые и обратные «внутренные» проводки по счету 10 при установке и снятии сезонных шин.

Так при установке зимних шин осуществляется запись:Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»- отражена стоимость переданных в эксплуатацию зимних шин.

По окончании же сезона происходит смена шин.

Данная операция в бухгалтерском учете будет сопровождаться двумя записями — обратной по зимним шинам и прямой – по летним:Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»- отражена стоимость зимних шин, снятых в связи с окончанием сезона;Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»- отражена стоимость летней резины, используемой при эксплуатации автомобиля. После износа сезонных шин или прихода их в негодность по иным причинам осуществляется проводка по переносу стоимости шин на счета учета затрат на производства (расходов на продажу):Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»- стоимость сезонных шин учтена в расходах по обычным видам деятельности.

Возможен также и вариант учета части стоимости сезонной резины по окончанию соответствующего сезона эксплуатации.

Данная часть определяется исходя из фактической себестоимости и количества сезонов использования шин, устанавливаемого руководителем организации.

Выбранный вариант учета перенесения стоимости автомобильных шин в расходы желательно отразить в учетной политике организации.Пример 2 Несколько изменим условия примера 1.

В ноябре 2005 года организация приобрела зимние шины. В этом же месяце они были установлены на автомобиль. В конце марта зимние резина была заменена на летнюю.

Стоимость последней на момент установки — 6612 руб. Согласно учетной политике стоимость летних и зимних шин списывается частями после периода, в котором они эксплуатировались. При передаче шин в эксплуатацию для них установлена норма эксплуатационного пробега 35 000 км.

С ноября по март автомобиль проехал 12 670 км. При снятии зимних шин в марте организация вправе учесть в расходах по обычным видам деятельности часть стоимости зимней резины – 4126, 80 руб.

(11 400 руб. : 35 000 км х 12 670 км).

В бухгалтерском учете операции по установке зимней резины и замене её на летнюю сопровождается следующими записями: в ноябреДебет 10 субсчет «Автомобильная резина в эксплуатации» Кредит 10 субсчет «Автомобильная резина в обороте»- 11 400 руб. — переданы зимние шины в эксплуатацию; в мартеДебет 26 Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»- 4126,80 руб.

– часть стоимости зимних шин учтена в расходах по обычным видам деятельности;Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»- 7273,20 руб. (11 400 – 4126,80) — отражена стоимость зимних шин, снятых в связи с окончанием сезона;Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»- 6612 руб. — отражена стоимость летней резины, используемой при эксплуатации автомобиля.

_______________________________________ Конец примера Учет изношенной резины Определение технического состояния шин, подлежащих списанию, производится комиссией, назначаемой приказом руководителя организации.

Комиссия устанавливает возможность их восстановления или полную непригодность. По преждевременно выбывшим шинам комиссии также необходимо установить причины и виновных в этом лиц. Как было сказано выше, на каждую предъявляемую к списанию автошину должна быть полностью заполнена карточка учета работы автомобильной шины, которая подписывается комиссии.

Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте (утв.

приказом Минтранса России от 24.06.03 № 153) предписывает включать затраты на восстановление износа и ремонт автомобильных шин в состав материальных затрат в расходах по обычным видам деятельности в пределах норм, утверждаемых Минтрансом России (п. 43 инструкции № 153). Причем такой порядок учета рекомендуется указать в учетной политике организации. Под нормами, утвержденными Минтрансом России, следует, скорее всего, понимать норму эксплуатационного пробега шин (см.

выше). После достижения пробега автомобильных шин этой величины они подлежат замене в обязательном порядке в целях безопасности дорожного движения. Однако преждевременный износ шин также не допускается.

Поэтому разработчики упомянутой инструкции предлагают сверхнормативные расходы на восстановление износа и ремонт шин относить к внереализационным расходам (п. 97 инструкции № 153). Однако данное предложение несколько противоречит положениям ПБУ 10/99, требующим отражать в учете затраты в той сумме, в которой они произведены, то есть в полной сумме независимо от каких-либо установленных лимитов. Автомобильные шины, снятые с транспортных средств в связи с непригодностью, но которые могут быть отремонтированы или восстановлены, передаются на склад.

При этом они оцениваются по цене возможного применения и учитываются на субсчете 10-5 субсчет «Автомобильная резина, подлежащая восстановлению». При передаче шин для восстановления их стоимость переносится на субсчет 10-7 «Материалы, переданные в переработку на сторону».

Данные шины учитываются обособленно. На этот же субсчет относится и стоимость договора по их восстановлению.

Полученные восстановленные шины принимаются к учету по общей стоимости, включая и расходы на их восстановление. Упомянутые хозяйственные операции в бухгалтерском учете отражаются следующим образом:Дебет 10-5 субсчет «Автомобильная резина, подлежащая восстановлению» Кредит 91-1- отражена стоимость шин, подлежащих восстановлению;Дебет 10-7 Кредит 10-5 субсчет «Автомобильная резина, подлежащая восстановлению»- резина передана для восстановления;Дебет 10-7 Кредит 60- отражена стоимость договора по восстановлению шин;Дебет 10-5 субсчет «Автомобильная резина в запасе» Дебет 10-7- восстановленные шины приняты на склад. Снятые с транспортных средств автомобильные шины, признанные непригодными к восстановлению, приходуются по стоимости утильсырья.Пример 3 В апреле 2006 года комиссия установила полную непригодность комплекта шин, установленных на автомобиле.

Стоимость новых устанавливаемых шин – 10 400 руб., стоимость же снимаемых – 3460 руб. Изношенные шины списаны в утиль по стоимости 400 руб. В бухгалтерском учете операция по смене изношенных шин отражается следующим образом:Дебет 20 Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»- 3460 руб.

– учтена в расходах по обычным видам деятельности стоимость изношенных шин;Дебет 10 субсчет 6 «Прочие материалы» Кредит 91-1- 400 руб. — приняты к учету непригодные к восстановлению шины; Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»- 10 400 руб. — отражена стоимость шин, установленных на автомобиль.

______________________ Нередко случается, что автомобиль после аварии не подлежит восстановлению.

Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости в качестве операционных доходов (п. 79 методических указаний по учету основных средств). Среди таковых могут оказаться и шины.Пример 4 В марте 2006 года утвержден акт на списание автомобиля.

Его первоначальная стоимость составляла 275 600 руб., сумма начисленной амортизации — 194 547 руб. Запасные части, полученные при разборке автомобиля, оприходованы организацией. Среди них оказались и шины в количестве пяти штук.

Они были оценены в 4250 руб. В апреле четыре из них установлены на другие автомобили.

В бухгалтерском учете в марте при выбытии автомобиля производятся следующие записи:Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации»- 275 600 руб. — списана первоначальная стоимость автомобиля;Дебет 02 Кредит 01 субсчет «Выбытие основных средств» — 194 547 руб. — списана сумма начисленной амортизации;Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»- 70 053 руб.

(275 600 — 194 547) — списана остаточная стоимость транспортного средства;Дебет 10-5 субсчет «Автомобильная резина на складе» Кредит 91-1- 4250 руб. — оприходованы шины, снятые со списываемого автомобиля.

В апреле при установке шин на другие автомобили осуществляется проводка:Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 «Автомобильная резина на складе»- 3400 руб.

(4250 руб. : 4 х 5) — отражена установка шин на другие автомобили.

______________________________ Конец примераНалоговый учет В налоговом учете затраты на содержание служебного транспорта включаются в прочие расходы, связанные с производством и (или) реализацией (подп. 11 п. 1 ст. 264 НК РФ). К таковым можно отнести и затраты по приобретению автомобильных шин. Причем такие затраты учитываются в прочих расходах даже тогда, когда стоимость шины превышает 10 000 руб.

Включение шины в этом случае в амортизируемое имущество не корректно, так как она не подпадает под определение основных средств, приведенное в пункте 1 статьи 257 НК РФ. Прочие расходы относятся косвенным.

Косвенные же расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме включаются в расходы текущего (налогового) периода (п.

1 и 2 ст. 318 НК РФ). Таким образом, в налоговом учете стоимость шин учитывается в расходах, уменьшающих полученные доходы, в момент ввода их в эксплуатацию. В бухгалтерском же учете такое происходит не всегда, пример — установка сезонных шин (см.

выше). Наличие разницы в величинах расходов, учитываемых в бухгалтерском и налоговом учетах, обязывает организацию обратиться к нормам ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. приказом Минфина России от 19.11.02 N 114н). Возникающая разница в расходах в бухгалтерском учете признается налогооблагаемой временной, так как она приводит к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетном или в последующих отчетных периодах.

«Производной» же налогооблагаемой временной разницы является отложенное налоговое обязательство (п.

11 и 14 ПБУ 18/02). Поэтому в примере 2 организация должна осуществить дополнительные проводки: в ноябреДебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77- 2736 руб. (11 400 руб. х 24%) – начислена сумма отложенного налогового актива; в марте Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»- 990,43 руб.

(4126,80 руб. х 24%) – уменьшена сумма начисленного отложенного налогового актива. Некоторые организации, не имея своих транспортных средств, арендуют автомобили у физических лиц.

Если договором аренды предусмотрено, что расходы по содержанию транспортного средства несет арендатор, то затраты на приобретение шин для автомобиля вполне уместно включить в прочие расходы, уменьшающие полученные доходы, при исчислении налога на прибыль. Учет же в прочих расходах затрат на приобретение шин на автомобили работников, которым выплачивается компенсация за использование личного транспорта при служебных поездках, вызовет негативную реакцию налоговых органов. Чиновники неоднократно напоминают, что условия и порядок выплаты компенсаций за использование личных автомобилей в служебных целях установлены письмом Минфина России от 21.07.92 № 57

«Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок»

И этим письмом определено, что в размерах компенсации уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат: износ, ГСМ, техническое обслуживание, ремонт.

Поэтому дополнительные затраты по эксплуатации автомобиля не могут быть учтены в составе расходов, учитываемых при исчислении налога на прибыль (письмо Минфина России от 16.05.05 № 03-03-01-02/140).

В постановлении Правительства РФ от 08.02.02 № 92, которым установлены норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, не раскрываются составляющие компенсации.

ТК РФ же предусматривается при использовании работником с согласия или ведома работодателя и в его интересах личного транспорта выплаты работнику компенсации за износ средства. Дополнительно к этому работодатель должен возместить и расходы, связанные с использованием автомобиля.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 НК РФ). Следование нормам ТК РФ, скорее всего, приведет организацию в арбитражный суд.

Обратим внимание на особенность учета в налогообложении имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств.

С начала текущего года при использовании таких материально-производственных запасов в расходах учитывается сумма налога, исчисленная с их рыночной стоимости, учтенной во внереализационных доходах при демонтаже или разборке (п. 2 ст. 254 НК РФ). Поэтому в примере 4 при установке снятой резины со списанной автомашины в расходах в налоговом учете будет учтено 816 руб.

(3400 руб. х 24%). И это приводит к обязанности начислить отложенный налоговый актив:Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77- 195,84 руб. (816 руб. х 24%) – начислена сумма отложенного налогового актива. В момент же списания в бухгалтерском учете стоимости шин к обратной проводке, погашающей сумму отложенного налогового актива, добавляется ещё одна – по начислению постоянного налогового обязательства из-за возникающей постоянной разницы в величинах расходов, учитываемых в бухгалтерском и налоговом учетах – 2584 руб.

(3400 – 816):Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»- 195,84 руб. – погашена сумма начисленного отложенного налогового актива;Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»- 620,16 руб. (2584 руб. х 24%) – начислено постоянное налоговое обязательство.

Материал предоставлен журналом .

Рубрики: Подписывайтесь на «Утреннего бухгалтера».

Все для бухгалтера. Пора завести блог на Клерк.ру Блог компании на «Клерке» — это ваш новый инструмент, чтобы рассказать о себе.

Публикуйте любой контент про вашу компанию.

Видео:180 дней вторжения за 30 секундСкачать

Карточка учета пробега автошин образец

Основное назначение учетной карточки — оформление движения шин в пользовании со времени их сборки до полного выхода из строя.

В карточке указывается следующая информация:

- техническое состояние (имеющиеся дефекты, повреждения);

- дата изготовления, производитель, цена, а также прописывается название колес и порядковый номер;

- дата замены шины, номера снятой и собранной шины;

- время демонтажа, общий пробег, данные рисунка протектора, с какой целью и по какой причине выведена из эксплуатации (в случае снятия с учета шины).

- пробег (предыдущий — для бывших в пользовании шин, а действительный пробег за каждый месяц — для всех видов шин);

Указанные типовые учетные формы заполняются полностью и хранятся по номерам автотранспорта, а закрываются при отправлении запчасти на утилизацию.ВниманиеАпробация временных норм эксплуатационного пробега шин выполняется ФГУП НИИАТ с привлечением автотранспортных предприятий. После уточнения временных норм эксплуатационного пробега шин они утверждаются в Минтрансе и приобретают статус постоянно действующих норм. Бухгалтерский учет расходов по приобретению автомобильных шин Бухгалтерский учет расходов по приобретению автомобильных шин имеет свои особенности.Порядок их отражения в регистрах бухгалтерского учета зависит от того, как они поступают в учреждение.

Если автомобильные шины поступают вместе с новым автомобилем, то их стоимость учитывается в стоимости этого автомобиля как объекта основных средств. Такой вывод позволяют сделать положения п.

Видео:Самый старый человек в мире 1,5 века 😱😱😱Скачать

Как производится учет работы автомобильных шин

При наличие на организации транспорта возникает необходимость в знаниях как производить учет шин, аккумуляторов. Возникают вопросы куда сдавать образующиеся отходы при эксплатации транспорта и какие сопроводительные документы нужны.

В этой статье мы рассмотрим Учет работы автомобильных шин. На каждую шину, установленную на транспортное средство при его комплектации или во время эксплуатации, заводится карточка учета ее работы по .

В процессе эксплуатации допускается вести карточки учета в электронном виде.

Кто может не вести карточку учета? Без ведения карточки учета и применения эксплуатационных норм пробега допускается эксплуатация шин, установленных на транспортных средствах, на которых владельцами транспортных средств осуществляются перевозки грузов и пассажиров для собственных нужд.

Владельцем транспортного средства назначается ответственный за учет работы шин и комиссия по их учету и списанию.

Шины учитываются по заводским номерам, которые записываются в карточку учета работы шин со всеми буквами и цифрами. Допускается выжигание гаражных номеров на плечевой зоне протектора шин.

Выжигание производится прибором «Электроклеймо». Глубина выжигания не должна превышать одного миллиметра.

Допускается маркировка любым другим методом, обеспечивающим идентификацию шины и не влияющим на безопасность движения. В карточке учета работы шины указывается техническое состояние шины, находящейся на транспортном средстве (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации на другом транспортном средстве, записывается их предыдущий пробег.

Одновременно замеряется остаточная высота рисунка протектора в двух диаметрально противоположных сечениях с наибольшим износом протектора. Средняя высота записывается в графу «Техническое состояние шины при установке» в . После ремонта местных повреждений учет работы шины продолжается в той же карточке.

В карточку учета работы шины вносится фактический пробег транспортного средства по спидометру с периодичностью, установленной владельцем транспортного средства, но не реже одного раза в год.

При замене шины на ходовых колесах запасной или при необходимости покупной шиной водитель обязан сообщить дату замены, заводской или гаражный номер замененной шины, показания спидометра в момент установки и снятия запасной шины. Эти данные фиксируются в карточках учета работы шины.

Не допускается определение пробега каждой шины делением общего пробега шин ходовых колес на число всех шин транспортного средства (включая запасную). При снятии шины с эксплуатации в графу «Причины снятия шины с эксплуатации» карточки учета записываются ее полный пробег, ее техническое состояние, куда направляется шина — в ремонт, на восстановление или в утиль. При направлении шины на восстановление или в утиль карточка учета ее работы подписывается председателем комиссии и членами комиссии.

В данном случае карточка учета является актом списания шины и основанием для решения вопроса о выплате водителю вознаграждения за пробег сверх нормы или принятия мер за недопробег в соответствии с действующими положениями. На шины, поступившие после восстановления, заводятся новые карточки учета их работы. Куда сдавать использованные шины?

Всю информацию о предприятиях переработывающих отходы в РБ Вы можете найти на сайте .

Вот в помощь краткая информация для организаций в Минске и Минской области.

- Свежие записи

- Нужно ли менять пружины при замене амортизаторов

- Скрипят амортизаторы на машине что делать

- Из чего состоит стойка амортизатора передняя

- Чем стянуть пружину амортизатора без стяжек

- Для чего нужны амортизаторы в автомобиле

💡 Видео

Кадыров уволил и отправил домойСкачать

Учет работы автотранспорта, специальной техники, оборудования и механизмов в программе -01.03.2018Скачать

Постановка на учёт авто 2024. Инструкция по регистрации автомобиля в МРЭОСкачать

ДАТА ВЫПУСКА ШИН /// как смотретьСкачать

Колёса и шиныСкачать